Notre raison d’être

Nous agissons de manière indépendante dans notre processus décisionnel et avons le pouvoir et la responsabilité d’établir les normes et les indications en matière de gestion de la qualité, d’audit, de certification de l’information sur la durabilité et d’autres missions de certification et de services connexes au Canada.

Notre mission

Nous servons l’intérêt public en établissant des normes et des indications de grande qualité et en favorisant leur mise en œuvre efficace en réponse aux besoins en évolution des parties intéressées canadiennes.

Servir l’intérêt public

L’intérêt public est au cœur de toutes les activités du Conseil des normes d’audit et de certification (CNAC).

Pour élaborer notre plan annuel, nous étudions le contexte actuel et engageons régulièrement le dialogue avec les parties intéressées, dont :

- des membres du public;

- des utilisateurs de l’information externe;

- des conseils d’administration et des comités d’audit;

- des gouvernements (fédéral, autochtones, provinciaux et municipaux);

- des autorités de réglementation;

- des préparateurs;

- des professionnels de la certification, à savoir :

- des professionnels comptables exerçant dans des cabinets de toute taille;

- d’autres professionnels réalisant des missions de certification;

- d’autres parties intéressées.

Grâce à notre processus d’évaluation des risques, nous sommes en mesure de cerner les questions d’intérêt public qui sont les plus susceptibles de compromettre la mise en œuvre de notre plan stratégique 2022-2025. Les activités que nous planifions répondent aux questions d’intérêt public et aux risques connexes. Un tableau exposant ces questions et ces risques se trouve à l’Annexe A.

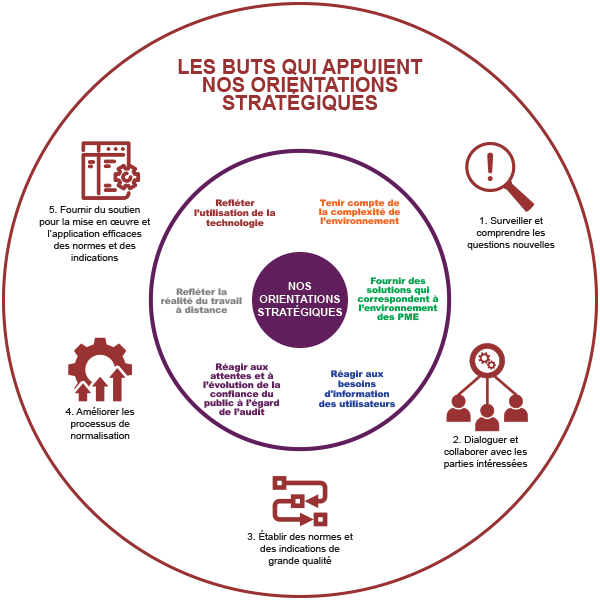

Notre stratégie

Le plan stratégique 2022-2025 expose nos cinq buts stratégiques et nos objectifs complémentaires. Notre plan annuel comprend des activités spécifiques qui concourent à la réalisation de ces objectifs.

Notre plan annuel 2024-2025 est en vigueur du 1er avril 2024 au 31 mars 2025. Il s’agit du dernier plan annuel de la période visée par le plan stratégique 2022-2025.

Haut de la page

But stratégique no 1 : surveiller et comprendre les questions nouvelles issues de l’évolution de l’environnement, afin de mieux prévoir les sujets de normalisation

| Activités |

|

Suivre les tendances actuelles et l’évolution des besoins des parties intéressées et concernées au moyen de la procédure de suivi des questions nouvelles du CNAC. Deux fois l’an, examiner leur incidence éventuelle sur les normes. Il s’agit de tenir compte :

- des constatations découlant des inspections effectuées par le Conseil canadien sur la reddition de comptes (CCRC) et les organisations provinciales de comptables professionnels agréés (CPA) du Canada;

- de la nécessité d’adapter l’information financière aux secteurs d’activité émergents et aux nouvelles pratiques commerciales;

- de l’information sur la durabilité, de l’information externe élargie et de la certification d’informations autres que celles contenues dans les états financiers;

- des services nouveaux ou différents dont les parties intéressées et concernées pourraient avoir besoin.

|

|

Dans le cadre de la procédure de suivi des questions nouvelles, comprendre, suivre et évaluer l’incidence des nouvelles technologies sur les missions d’audit, de certification et de services connexes au moyen du cadre technologique du CNAC.

|

|

Surveiller les nouveautés concernant les normes d’information sur la durabilité, tant au pays, en suivant les travaux du Conseil canadien des normes d’information sur la durabilité, qu’ailleurs dans le monde, et déterminer la suite à donner aux normes publiées.

|

Haut de la page

But stratégique no 2 : dialoguer et collaborer avec les parties intéressées afin de comprendre leurs besoins et leurs attentes

| Activités |

|

Recueillir régulièrement des commentaires des parties intéressées et concernées et en examiner deux fois l’an l’incidence sur les normes. Il peut s’agir d’activités de consultation spécifiques avec différents groupes, tels que :

- les autorités de réglementation en audit et en valeurs mobilières et les autorités de réglementation prudentielle, notamment le CCRC, les Autorités canadiennes en valeurs mobilières et le Bureau du surintendant des institutions financières;

- les auditeurs législatifs, notamment le Conseil canadien des vérificateurs législatifs;

- les auditeurs de grandes entités ou d’entités cotées;

- les auditeurs d’entités peu complexes;

- CPA Canada et les organisations provinciales de CPA.

|

|

Lorsqu’un projet s’y prête, analyser la mobilisation aux étapes clés de la procédure officielle, notamment pour :

- identifier les parties intéressées et concernées;

- élaborer une stratégie de consultation adaptée;

- évaluer les résultats de la stratégie de consultation et déterminer si la participation aux projets a été suffisante.

|

|

Recueillir l’avis des parties intéressées et concernées sur tous les documents publiés pour commentaires.

Publications prévues par le CNAC :

- exposé-sondage sur la compilation d’informations financières prospectives (IFP);

- plan stratégique 2026-2029.

Publications du Conseil des normes internationales d’audit et d’assurance (International Auditing and Assurance Board – IAASB) :

Tenir compte des commentaires reçus sur les projets internationaux pour préparer les lettres de réponse à l’IAASB et les envoyer avant la date limite.

|

|

Surveiller le rythme de publication de tous les documents de consultation et adapter notre calendrier ou notre approche de consultation au besoin pour avoir le temps d’obtenir suffisamment de commentaires.

|

Haut de la page

But stratégique no 3 : établir des normes et des indications de grande qualité qui répondent aux besoins et aux attentes en évolution des parties intéressées

| Activités |

|

Participer à des discussions avec d’autres normalisateurs nationaux pour renforcer les relations avec eux, accroître notre influence sur la scène internationale et cerner les occasions de collaboration. Il peut s’agir :

- d’échanger périodiquement avec d’autres normalisateurs nationaux;

- de prendre part à des réunions de normalisateurs nationaux organisées par l’IAASB.

|

|

Audits d’entités peu complexes

- Examiner une solution canadienne possible pour résoudre les difficultés que pose aux auditeurs l’application des Normes canadiennes d’audit (NCA) aux audits d’entités peu complexes, et recueillir l’avis des parties intéressées et concernées.

- Continuer de faire part à l’IAASB de nos commentaires sur tous les projets de Normes internationales d’audit (ISA) en cours, quant à la question de savoir si les modifications proposées devraient effectivement permettre d’aboutir à une norme adaptable et proportionnable aux éléments peu complexes d’une entité.

- Publier une mise à jour du rapport du CNAC intitulé Audits d’entités peu complexes – Les progrès réalisés.

|

|

Compilation d’informations financières prospectives (IFP)

- Poursuivre les travaux sur le projet canadien.

- Approuver un exposé-sondage.

|

|

*Fraudes

- Faire part du point de vue canadien au fil de l’avancement de ce projet.

- Répondre avant la date limite à l’exposé-sondage de l’IAASB.

|

|

*Continuité de l’exploitation

- Faire part du point de vue canadien au fil de l’avancement de ce projet.

- Approuver la norme définitive.

|

|

*Prise de position de l’IAASB sur la technologie

- Faire part du point de vue canadien au fil de l’avancement de ce projet.

|

|

*Approche intégrée en matière de réponse aux risques

- Faire part du point de vue canadien au fil de l’avancement de ce projet.

|

|

*Entités cotées et entités d’intérêt public

- Faire part du point de vue canadien au fil de l’avancement de ce projet.

- Répondre avant la date limite à l’exposé-sondage de l’IAASB.

- Discuter avec le Comité permanent sur l’indépendance des questions d’intérêt commun.

|

|

*Certification de l’information relative à la durabilité

- Faire part du point de vue canadien au fil de l’avancement de ce projet.

- Approuver la norme définitive.

- Examiner les chapitres de la série 7000 et déterminer s’ils continuent de répondre aux besoins dans les cas où les documents de placement pourraient comprendre de l’information sur la durabilité faisant l’objet de la mission.

|

* Projet de l’IAASB

Haut de la page

But stratégique no 4 : améliorer les processus et capacités de normalisation du CNAC afin d’élaborer des solutions plus rapidement

| Activités |

|

Ouvrir un registre des difficultés que posent les normes pour consigner et suivre les constatations découlant des inspections et d’autres problèmes particuliers, puis identifier les mesures à prendre (par le CNAC ou d’autres parties) pour y répondre.

|

|

Examiner la prise de position de l’IAASB sur la technologie pour en évaluer les incidences, s’il en est, sur le cadre technologique du CNAC.

|

|

Surveiller les changements apportés à la gouvernance et aux activités de l’IAASB, et en évaluer les incidences, s’il en est, sur les processus du CNAC et l’influence qu’il exerce.

|

|

Surveiller la mise en œuvre des recommandations du Comité d’examen indépendant de la normalisation au Canada par le Conseil de surveillance de la normalisation en audit et certification ou son successeur, et en évaluer les incidences, s’il en est, sur les processus du CNAC.

|

Haut de la page

But stratégique no 5 : fournir du soutien pour l’application et la mise en œuvre efficaces des normes et des indications afin d’accroître l’uniformité et la qualité dans la réalisation des missions

| Activités |

|

Effectuer, pour tous les projets de normalisation, une analyse des risques liés à la mise en œuvre. Cette analyse porte entre autres sur la nature, le calendrier et l’étendue des indications nécessaires pour répondre aux difficultés de mise en œuvre qui pourraient se poser à l’étape de l’approbation finale.

|

|

Faire le suivi des travaux visant l’élaboration d’indications de mise en œuvre et d’autres indications par des tiers, y compris d’autres normalisateurs nationaux, et y contribuer. Les indications pourraient porter sur :

- les audits de groupe;

- la technologie;

- l’information sur la durabilité.

|

|

Veiller à la visibilité du calendrier des normes et modifications à venir, tant à l’interne qu’à l’externe, pour favoriser la mise en œuvre efficace des normes du CNAC, et apporter des modifications, au besoin.

|

Haut de la page

Suivi des progrès

Nous avons à cœur de réaliser tout ce que nous avons l’intention de faire. C’est pourquoi nous effectuons un suivi serré de l’avancement des activités énoncées dans notre plan annuel. Pour s’assurer que nous servons l’intérêt public, le Conseil de surveillance de la normalisation en audit et certification supervise nos activités et évalue notre performance au cours de l’exercice.

Haut de la page

Annexe A

Questions d’intérêt public et risques connexes

| |

QUESTIONS D’INTÉRÊT PUBLIC |

RISQUES STRATÉGIQUES |

| I |

Les normes relatives aux services de certification et aux services connexes devraient tenir compte du nouvel environnement d’affaires, notamment en ce qui concerne les technologies. |

L’évolution rapide de l’environnement d’affaires, y compris le recours accru aux technologies par les entités et dans la réalisation de missions de certification et de services connexes, pourrait avoir comme conséquence que les normes de certification et de services connexes ne seraient plus adaptées à l’environnement actuel. |

| II |

Les normes de certification et de services connexes devraient être adaptables, compréhensibles et proportionnables aux audits d’entités peu complexes pour que les missions réalisées soient de grande qualité pour toutes les entités, peu importe leur nature et leur taille. |

L’évolution de l’environnement d’affaires pourrait donner lieu à des normes de certification et de services connexes de plus en plus longues et complexes qui seraient de moins en moins adaptées aux audits d’entités peu complexes, ce qui pourrait entraîner des incohérences et des inefficiences dans la réalisation des missions. |

| III |

Les normes de certification et de services connexes devraient répondre aux besoins en évolution des parties intéressées et concernées, qui utilisent de plus en plus des informations communiquées hors des états financiers pour la prise de décisions (par exemple, les normes d’information sur la durabilité). |

Afin de répondre à la demande croissante des parties intéressées et concernées pour des services de certification d’informations autres que celles contenues dans les états financiers, il pourrait être nécessaire d’établir des normes ou des indications nouvelles ou révisées. |

| IV |

Les normes de certification et de services connexes devraient demeurer adaptées à l’évolution de l’environnement de travail, y compris aux ententes de travail à distance. |

L’évolution de l’environnement de travail, y compris les ententes de travail à distance, pourrait nuire à la mise en œuvre des normes de certification et de services connexes actuelles par les professionnels en exercice. |

| V |

La mise en œuvre et l’application des normes de certification et de services connexes devraient être uniformes dans l’ensemble des missions. |

La publication tardive d’indications de mise en œuvre pourrait donner lieu à un manque d’uniformité dans l’application des normes de certification et de services connexes. |

| VI |

Les lecteurs des rapports des professionnels en exercice devraient comprendre le niveau d’assurance fourni et le rôle du professionnel en exercice dans la mission. |

Les utilisateurs pourraient être mal informés quant au rôle du professionnel en exercice dans la réalisation d’une mission en raison d’une compréhension insuffisante des normes de certification et de services connexes. Ils risqueraient alors de s’appuyer de manière inappropriée sur le rapport du professionnel en exercice dans leur processus décisionnel. |

| VII |

La procédure officielle du CNAC devrait lui permettre de répondre rapidement aux problèmes nouveaux. |

Le CNAC pourrait ne pas être en mesure de répondre rapidement aux problèmes nouveaux en raison du temps que nécessite la procédure officielle ou de l’absence de processus officiels pour répondre aux problèmes nouveaux qui émergent soudainement. Par conséquent, les normes pourraient ne pas être adaptées à l’environnement actuel. |

Haut de la page