Servir l’intérêt public

Nous publions des normes comptables de haute qualité qui renforcent la confiance à l’égard de l’information présentée par les entités du secteur privé au Canada. Lors de leur élaboration, nous tenons compte de l’évolution de la conjoncture économique ainsi que des coûts et des avantages pour les préparateurs et les utilisateurs d’états financiers. Nous rendons compte à nos parties intéressées et concernées en répondant rapidement à leurs besoins et en favorisant leur participation et leur contribution à l’élaboration des normes qui les concernent.

Nous contribuons à l’essor des meilleures pratiques de normalisation comptable à l’échelle mondiale pour chaque grande catégorie d’entités publiantes du secteur privé au Canada, soit les entreprises ayant une obligation d’information du public, les entreprises à capital fermé, les organismes sans but lucratif (OSBL) et les régimes de retraite.

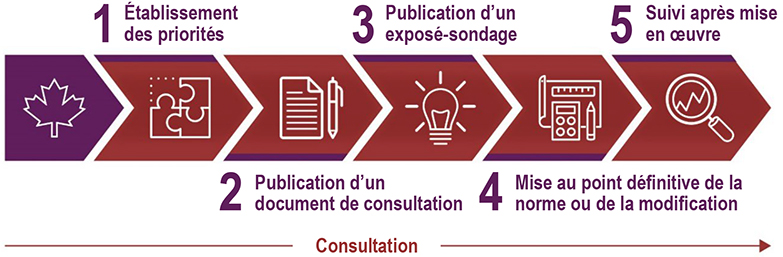

Pour déterminer le contenu du Manuel de CPA Canada – Comptabilité (le Manuel), qui est appliqué par toutes les entités publiantes au Canada, nous suivons une procédure officielle fondée sur trois principes : la transparence, la consultation et la reddition de comptes.

Procédure officielle relative aux normes comptables établies au Canada

Procédure officielle relative aux Normes IFRS® de comptabilité

Haut de la page

Aperçu

Notre stratégie

Notre plan stratégique 2022-2027 met l’accent sur l’amélioration de la pertinence de l’information financière et non financière communiquée afin de répondre aux besoins actuels et futurs des parties intéressées et concernées au Canada. Nos stratégies de base soutiennent l’exécution de ce mandat.

Les moyens mis en œuvre pour la réalisation de notre stratégie

Le présent plan annuel se fonde sur la vision, la mission et les objectifs stratégiques énoncés dans notre plan stratégique 2022-2027. Il expose les activités que nous prévoyons d’entreprendre dans la troisième année de notre plan stratégique quinquennal afin d’atteindre nos principaux objectifs.

Nous sommes conscients que, dans l’environnement actuel en constante évolution, l’élaboration de normes comptables de haute qualité doit s’accompagner d’indications. Au cours de l’exercice 2023-2024, nous avons élaboré un cadre en réponse aux besoins des parties intéressées et concernées, lesquelles veulent avoir des indications supplémentaires concernant l’application des Parties II et III du Manuel. En 2024-2025, nous nous consacrerons à la mise en œuvre de ce cadre.

De plus, nous continuerons de travailler à accroître la pertinence des normes comptables. En réponse aux commentaires reçus sur le Document de consultation I, Rendre les normes modulables au Canada, publié en 2023-2024, nous procéderons à un examen détaillé des Normes comptables pour les entreprises à capital fermé (NCECF) afin de vérifier ce qui peut être fait pour qu’elles répondent mieux aux besoins des parties intéressées et concernées. Pour ce faire, nous tiendrons compte des commentaires reçus en réponse au sondage sur le programme de travail national, mené au cours de l’exercice 2023-2024.

S’agissant des Normes IFRS® de comptabilité, nous continuerons à nous intéresser aux problèmes nouveaux dans le contexte canadien en poursuivant nos recherches dans des domaines comme les immobilisations incorporelles, les crédits carbone et l’information relative aux flux de trésorerie. Les résultats obtenus nous serviront à alimenter les discussions internationales à venir sur ces thèmes.

L’interconnectivité entre l’information financière et l’information sur la durabilité restera au cœur de nos priorités pour l’année à venir. Au cours de l’exercice 2023-2024, le Conseil des normes internationales d’information sur la durabilité (International Sustainability Standards Board – ISSB) a publié ses premières normes et mené des consultations sur ses priorités futures. De plus, le Conseil canadien des normes d’information sur la durabilité (CCNID) nouvellement mis sur pied est dorénavant pleinement opérationnel. Nous collaborerons avec le CCNID et le Conseil des normes comptables internationales (International Accounting Standards Board – IASB) pour veiller à ce que soit pris en compte le point de vue canadien dans l’élaboration de normes internationales.

Nous organisons désormais de plus en plus d’activités en personne pour débattre des principales questions sur lesquelles doit se pencher le CNC. Nous espérons qu’elles nous permettront d’établir de meilleures relations avec les parties intéressées et concernées en plus de faciliter les échanges avec nous sur les questions qui les préoccupent. Nous continuons tout de même à faire attention à notre empreinte carbone.

Haut de la page

Stratégies pour chaque partie du Manuel

Partie I : Soutenir l’application des normes IFRS® de comptabilité au Canada

Nos objectifs

Nous sommes d’avis que le soutien à la mise en œuvre commence dès le début de l’élaboration d’une norme. Par conséquent, nous continuerons nos efforts en vue d’influer sur l’IASB tout au long de son processus de normalisation, en mettant à profit notre réputation pour faire avancer les choses. Nous nous efforcerons également d’offrir à nos parties intéressées et concernées une ligne de communication directe avec l’IASB, dans la mesure du possible.

Nous offrons à nos parties intéressées et concernées un soutien à la mise en œuvre par des activités ciblées, à savoir :

- Influence : Nous procéderons à des consultations appropriées à l’égard des documents de consultation de l’IASB, dans la mesure où ils concernent les parties intéressées et concernées canadiennes.

- Veille : Nous faisons un suivi attentif des difficultés d’application concernant les problèmes nouveaux et les modifications récemment publiées. Notre Groupe de discussion sur les Normes IFRS® de comptabilité participe activement à toutes ces activités. Nous travaillerons en collaboration avec lui afin de diagnostiquer, grâce à une communication ouverte et à un programme de travail rigoureux, les questions de mise en œuvre ayant une incidence au Canada.

- Soutien des comités : Nous communiquerons régulièrement avec nos comités consultatifs, notamment le Comité consultatif des universitaires et le Comité consultatif des utilisateurs, pour faire en sorte que les questions propres au Canada soient prises en considération. Par le truchement de notre Groupe de travail sur les cryptoactifs, nous continuerons de surveiller le traitement comptable des activités liées aux cryptoactifs ainsi que les informations à fournir à leur sujet.

Pour nos parties intéressées et concernées, il est très important que l’application des Normes IFRS de comptabilité et celle des principes comptables généralement reconnus américains n’aboutissent pas à des résultats discordants. Nous continuerons donc à œuvrer à la réduction des disparités (nouvelles ou superflues) entre les résultats de l’application de ces deux référentiels d’information financière en maintenant des liens étroits avec l’IASB et le Financial Accounting Standards Board des États-Unis et en tirant parti de nos relations avec d’autres normalisateurs nationaux.

Partie II : Continuer d’élaborer des normes comptables qui conviennent aux entreprises à capital fermé

Nos objectifs

Nos priorités pour 2024-2025 continuent d’être l’amélioration de la pertinence des normes de présentation de l’information financière appliquées par les entreprises à capital fermé et les aspects qui leur causent des difficultés. Notre cadre pour les indications, élaboré au cours de l’exercice 2023-2024, nous aidera à cibler les indications supplémentaires qui aideront à appliquer les normes comptables nationales ainsi que la meilleure façon de répondre aux besoins des parties intéressées et concernées.

Conformément à notre plan stratégique 2022-2027, nous continuerons de travailler à accroître la pertinence des normes comptable de la Partie II du Manuel. En réponse aux commentaires sur le Document de consultation I, Rendre les normes modulables au Canada, nous procéderons à un examen détaillé des NCECF afin de cerner les difficultés particulières que chaque norme pose aux entités et de trouver des solutions.

Nous ferons aussi avancer les activités prévues dans le cadre de nos projets prioritaires, dont un projet visant à résoudre les difficultés liées à l’évaluation ultérieure des écarts d’acquisition et à la comptabilisation des actifs incorporels acquis lors d’un regroupement d’entreprises. En outre, nous examinerons les commentaires reçus en réponse à notre exposé-sondage sur le traitement comptable des contrats d’assurance ayant une valeur de rachat et publierons une Note d’orientation concernant la comptabilité. Nous publierons également des modifications à apporter la norme sur les produits afin de reporter à une date indéterminée l’entrée en vigueur des indications concernant les frais ou paiements initiaux non remboursables et d’ajouter une obligation d’information connexe. De plus, nous procéderons à la revue des fondements conceptuels des états financiers figurant dans le Manuel. Nous sommes constamment à l’écoute de nos parties intéressées et concernées, afin de veiller à être bien au fait des problèmes nouveaux auxquels se heurtent les entreprises canadiennes à capital fermé.

Par ailleurs, dans le cadre de notre engagement à évaluer l’incidence des nouvelles normes ou des modifications importantes afin d’en favoriser l’application uniforme, nous prévoyons de préparer un suivi après mise en œuvre des modifications relatives aux actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale. Nous consulterons les parties intéressées et concernées le moment venu.

Notre Comité consultatif sur les entreprises à capital fermé, notre Groupe de travail sur les petits cabinets et notre Groupe consultatif sur l’agriculture continueront de contribuer à l’élaboration, en temps voulu, de solutions de haute qualité aux problèmes de mise en œuvre en repérant et en analysant les difficultés, et en formulant des recommandations sur la façon de les régler.

Partie III : Continuer d’établir des normes comptables qui conviennent aux OSBL

Nos objectifs

Nous nous faisons un devoir de veiller à ce que les normes pour les OSBL reflètent l’environnement actuel et de soutenir les parties intéressées et concernées dans l’application des normes. L’avancement de notre projet sur les apports figure parmi nos grandes priorités de 2024-2025. Nous avons reçu de nombreux commentaires sur notre exposé-sondage Apports – Comptabilisation des produits et questions connexes, qui a été publié au cours de l’exercice 2023-2024. Pendant l’exercice 2024-2025, nous publierons une synthèse des commentaires, dans laquelle sera également présenté un aperçu des prochaines étapes proposées. Nous donnerons suite aux commentaires et continuerons de consulter le secteur des OSBL pour nous assurer que la norme sur les apports répond aux besoins des parties intéressées et concernées. De plus, nous continuerons de collaborer avec le secteur des OSBL au sujet des propositions que nous commençons à élaborer sur la présentation des entités contrôlées et apparentées. Nous ferons concorder, s’il y a lieu, les projets de la Partie III avec ceux de la Partie II.

De plus, nous répondrons aux besoins des parties intéressées et concernées en nous appuyant sur notre cadre pour les indications, et mettrons des indications de mise en œuvre à la disposition des OSBL, notamment par l’intermédiaire de webinaires et de bulletins En bref.

Nous ferons appel à notre Comité consultatif sur les organismes sans but lucratif pour donner suite aux commentaires reçus en réponse à l’exposé-sondage Apports – Comptabilisation des produits et questions connexes. Le Comité continuera également de contribuer à l’élaboration, en temps voulu, de solutions de haute qualité aux problèmes de mise en œuvre et d’application en repérant et en analysant les difficultés, et en formulant des recommandations sur la façon de les régler.

Partie IV : Accroître la pertinence du traitement comptable appliqué par les régimes de retraite de manière à répondre aux besoins des parties prenantes

Nos objectifs

Nous continuerons de faire en sorte que les normes de la Partie IV répondent aux besoins de ce secteur.

Pour ce faire, nous collaborerons avec notre Groupe de travail sur les régimes de retraite afin d’élaborer des propositions en vue de rehausser la présentation et les informations à fournir en ce qui a trait aux placements détenus par les régimes de retraite. Nous prévoyons d’élaborer un exposé-sondage sur ces propositions au cours de l’exercice 2024-2025.

Notre comité d’experts continuera de nous aider à identifier les aspects sur lesquels nous pourrions nous pencher à l’avenir pour améliorer la pertinence des normes comptables pour les régimes de retraite.

Préface du Manuel et modulabilité des normes

Nos objectifs

Nous ferons progresser les recherches liées à notre projet d’amélioration de la Préface du Manuel, afin de veiller à ce qu’elle demeure adaptée aux entités publiantes et aux utilisateurs de leurs états financiers.

Nous savons que les professionnels en exercice qui travaillent auprès de petites entreprises peuvent nous faire part de leur perspective privilégiée sur le sujet. Nous continuerons donc de consulter notre Groupe de travail sur les petits cabinets pour faire avancer ces travaux d’importance stratégique.

Haut de la page

Favoriser l’amélioration de la qualité des informations présentées hors des états financiers traditionnels

Nos objectifs

Nous constatons toujours une évolution rapide des besoins d’information des entités canadiennes. De plus, les fournisseurs de capitaux, les investisseurs et les parties intéressées et concernées exigent plus de transparence et d’informations utiles à la prise de décisions, au-delà de celles qui sont présentées dans les états financiers traditionnels. Conformément à notre vision, nous cherchons à savoir comment le mieux répondre aux besoins propres au Canada – dans le cadre ou au-delà du cadre des états financiers traditionnels.

Notre plan stratégique 2022-2027 propose des stratégies visant à aider les utilisateurs d’états financiers à prendre des décisions économiques éclairées et à permettre aux préparateurs d’expliquer leurs résultats de façon efficiente. Ainsi, nous continuerons de remplir notre mandat, soit servir l’intérêt public en élaborant des normes comptables et d’autres indications relatives à l’information.

Au cours de l’exercice 2023-2024, l’ISSB a publié ses premières normes d’information sur la durabilité, intitulées IFRS S1 Obligations générales en matière d’informations financières liées à la durabilité et IFRS S2 Informations à fournir en lien avec les changements climatiques, qui formeront une base de référence mondiale pour les intervenants des marchés financiers. En outre, il a mené des consultations sur les priorités futures de son programme de travail. Nous continuerons de participer au dialogue mondial en collaborant avec le CCNID et avec d’autres normalisateurs nationaux pour influencer les discussions sur l’interrelation qui existe entre l’information financière et l’information sur la durabilité.

À l’échelle nationale, nous collaborerons avec le CCNID et diverses autorités de réglementation pour cerner différentes possibilités et soutenir le regroupement des informations financières et non financières sur lesquelles s’appuient les utilisateurs d’états financiers. De cette façon, les parties intéressées et concernées au Canada auront un portrait plus précis de la performance financière d’une entité publiante.

Haut de la page

Accroître l’influence du CNC sur la scène internationale

Nos objectifs

La solide réputation internationale que nous avons cultivée au chapitre de la normalisation canadienne constitue l’une des réalisations dont nous sommes le plus fiers et que nous n’aurions pas pu accomplir sans le soutien de nos parties intéressées et concernées au Canada.

Nous poursuivrons nos efforts en 2024-2025 pour consolider cette réputation, et nous demeurerons présents à la table internationale lors des discussions portant sur des questions importantes pour le Canada, de manière à veiller à ce que le point de vue des parties intéressées et concernées canadiennes soit entendu et pris en compte.

Nous comptons également tirer parti de la réputation que nous nous sommes taillée afin d’accroître notre influence à l’échelle internationale en ce qui concerne les entreprises à capital fermé, les OSBL et les régimes de retraite. Nous participerons à l’avancement de la normalisation à l’échelle mondiale en exerçant un leadership intellectuel et en contribuant aux meilleures pratiques internationales qui concernent l’une ou l’autre des catégories d’entités publiantes du secteur privé canadien.

Pour ce faire, nous continuerons :

- à entretenir et à promouvoir une étroite collaboration stratégique avec les autres normalisateurs du monde entier pour relayer et amplifier les points de vue canadiens sur les Normes IFRS de comptabilité et à discuter des questions qui touchent les entreprises à capital fermé, les OSBL et les régimes de retraite au Canada;

- à apporter une contribution importante à des forums internationaux tels que l’Accounting Standards Advisory Forum, les rencontres des normalisateurs mondiaux, le Forum international des normalisateurs comptables et le National Standard-Setters Sustainability Forum, en faisant connaître les pratiques canadiennes concernant les questions d’intérêt;

- à appuyer tout membre canadien de l’IASB et les autres représentants canadiens nommés à divers comités internationaux, et à recommander des candidatures canadiennes lorsque l’occasion se présente.

Haut de la page

Suivi des progrès

Procédure officielle

Notre procédure officielle se fonde sur trois principes : la transparence, la consultation et la reddition de comptes. Nous croyons fermement que chacune de nos décisions doit respecter notre procédure officielle, et nous prendrons en considération d’autres facteurs dans l’application de cette procédure dans la mesure où se manifesteraient des circonstances exceptionnelles. Nous continuerons de chercher des façons d’améliorer la transparence de nos activités, notamment en étant plus accessibles à nos parties intéressées et concernées et en élargissant la portée de nos activités de consultation. Ce sont là des facteurs essentiels pour nos travaux.

De plus, l’atteinte de nos objectifs généraux au chapitre de la gouvernance nécessite que nos parties intéressées et concernées puissent nous demander des comptes et comprennent les décisions que nous prenons. Pour favoriser cela, nous veillerons à leur communiquer en temps opportun des informations pertinentes de manière claire et concise.

Communications

La qualité de tout ce que nous faisons est directement liée au maintien de voies de communication ouvertes avec nos parties intéressées et concernées.

Notre plan annuel continue de mettre l’accent sur les activités de consultation et vise à rehausser le niveau de sensibilisation et de participation à l’égard de nos processus et de nos activités. Au besoin, nous envisagerons de mener d’autres activités de consultation, auprès de groupes de parties intéressées et concernées nouvellement identifiés ou déjà connus.

Risques

Pour être certains de réaliser les objectifs établis dans nos plans annuels et stratégiques, nous suivons nos progrès et nous cernons et gérons nos risques efficacement. Notre gestion des risques consiste notamment à définir des contrôles d’atténuation et à surveiller l’évolution de l’environnement pour savoir à quel moment modifier notre approche de normalisation.

La plupart des principaux risques que nous devons gérer sont de nature fonctionnelle. De plus en plus, les parties intéressées et concernées nous demandent des indications sur l’application des normes comptables nationales, et le traitement de ces demandes aura une incidence sur nos activités. En outre, l’une de nos grandes priorités en matière de gestion des risques stratégiques et réputationnels est de demeurer pertinents pour nos parties intéressées et concernées. Ainsi, nous nous engageons à faire preuve de souplesse et à réévaluer nos priorités en fonction des besoins lorsqu’il y a lieu de le faire, notamment en trouvant de nouvelles façons novatrices de faire avancer nos projets et d’utiliser efficacement le temps de nos parties intéressées et concernées.

Livrables et échéanciers

Notre plan est établi d’après nos meilleures estimations, fondées sur notre effectif actuel, les projets approuvés par le Conseil en ce qui concerne les normes canadiennes et les informations les plus récentes au sujet du programme de travail de l’IASB. Nous sommes prêts à le réviser pour répondre convenablement aux besoins de nos parties intéressées et concernées. Si c’était le cas, nous communiquerions de manière claire et en temps opportun les changements apportés et les motifs qui les justifient.

Pour demeurer au fait de l’avancement de nos projets et activités en cours :

Pour en savoir plus sur les projets qui portent sur les normes IFRS de comptabilité, voir le programme de travail de l’IASB (en anglais). Pour vous renseigner sur les travaux du CNC qui concernent les normes nationales ou internationales de comptabilité, consulter les résumés des décisions du CNC, publiés après chacune de ses réunions.

Pour obtenir un survol de nos réalisations antérieures, lire notre rapport annuel.

Haut de la page