QUESTIONS PRÉSENTÉES ET TRAITÉES

Chapitres SP 1000 et SP 3210 : Une entité du secteur public peut-elle comptabiliser des crédits carbone en tant qu’actif?

La question soumise demande au Groupe de déterminer si les crédits carbone peuvent répondre à la définition d’un actif selon le chapitre SP 10001, « Fondements conceptuels des états financiers », et le chapitre SP 3210, « Actifs ».

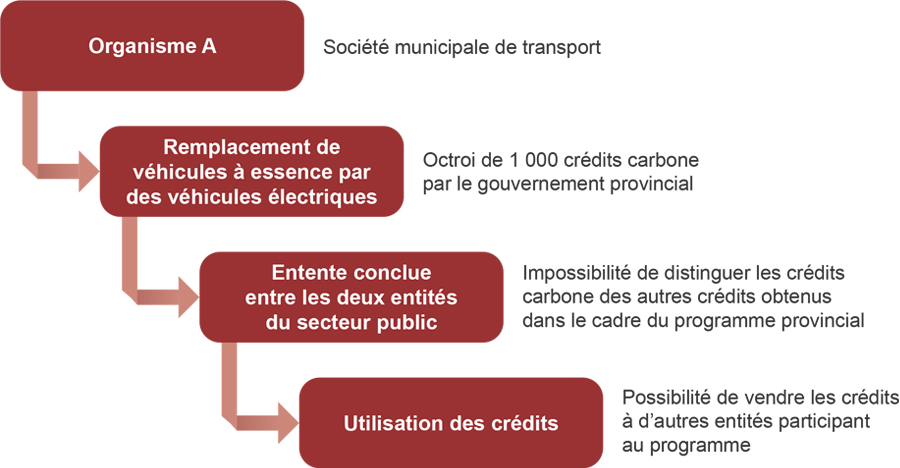

La question soumise présente le scénario suivant et demande au Groupe si les crédits carbone répondent à la définition d’un actif et, le cas échéant, si des informations doivent être fournies en vertu des normes.

- L’organisme A n’a pas d’obligation de conformité en vertu d’une loi particulière. Il n’a donc pas à utiliser les crédits; il a l’intention de les vendre sur le marché dans les trois mois suivant leur réception.

- Les crédits carbone peuvent être négociés sur les marchés provinciaux, par le biais de courtiers, et vendus à d’autres participants du même programme, sous réserve de l’approbation de la province.

- Le gouvernement provincial ne comptabilise pas un passif financier au titre des crédits carbone dans ses comptes consolidés.

- L’organisme A déclare publiquement son intention de vendre les crédits carbone qu’il a obtenus et de réinvestir le produit de la vente dans des initiatives vertes à l’échelle de la municipalité.

- La municipalité s’est dotée d’une politique concernant la méthode et le moment de la vente des crédits sur le marché.

- On présume que les montants des opérations de vente des crédits sont significatifs.

Question 1 : Les crédits carbone répondent-ils à la définition d’un actif donnée dans les chapitres SP 1000 et SP 3210?

Le Groupe s’est fait demander si les crédits carbone répondent (point de vue A) ou non (point de vue B) à la définition d’un actif.

La plupart des membres du Groupe appuient le point de vue A, selon lequel les crédits carbone répondent à la définition d’un actif, pour les raisons suivantes.

- L’organisme contrôle les crédits carbone. On suppose donc que la province approuverait les opérations visant les crédits. Si une telle approbation était improbable, la province n’octroierait pas ces crédits, ce qui nuirait à leur marché. Selon les pratiques antérieures, il est peu probable que la province intervienne dans ces opérations.

- De plus, l’organisme exerce un contrôle puisqu’il peut choisir :

- de vendre les crédits carbone;

- de conserver les crédits carbone;

- à qui il vendra les crédits.

- La participation de la province est de nature administrative. L’organisme A conserve le contrôle.

- La possibilité de vendre les crédits carbone est établie et la vente de ces crédits dans un marché actif donnera lieu à des avantages économiques futurs.

- Le remplacement par l’organisme A de ses véhicules à essence par des véhicules électriques lui a permis d’obtenir les crédits (il s’agit de l’événement passé à l’origine de l’actif).

Selon quelques membres du Groupe, le point de vue B est valable en raison des incertitudes entourant l’approbation par la province des avantages économiques futurs associés aux crédits et, par conséquent, le contrôle exercé par l’organisme A à leur égard.

- La province pourrait refuser des opérations futures visant la vente des crédits. Bien que la province ne l’ait jamais fait, des circonstances nouvelles pourraient l’amener à refuser ou à réévaluer des opérations. De plus, les politiques provinciales font souvent l’objet de modifications. Enfin, peu importe les pratiques antérieures, le ministre est susceptible de conserver son pouvoir discrétionnaire d’approbation des opérations.

- L’octroi de crédits carbone par la province vise principalement à soutenir les initiatives vertes. Certains membres du Groupe sont d’avis que l’entente conclue avec la province dans le cadre de cette opération pourrait être conditionnelle à l’affectation du produit de la vente à de telles initiatives. Sans ces conditions, il y a un risque que les crédits constituent une source de financement comme une autre – une forme de transfert gouvernemental. Si le produit de la vente n'est pas affecté à des initiatives vertes, cela pourrait donner lieu à une récupération des crédits par la province.

- Un changement de gouvernement provincial pourrait également avoir des répercussions sur le marché et l’octroi des crédits carbone. L’organisme devrait à tout le moins procéder à une évaluation régulière de la probabilité que la province approuve les opérations, comme elle le fait avec les provisions pour créances douteuses.

Question 2 : À quel type d’actif les crédits carbone correspondent-ils selon les Normes comptables pour le secteur public (NCSP)?

Lorsqu’il s’est penché sur la question 2, le Groupe a présumé que les crédits répondent à la définition d’un actif pour l’organisme A.

Si les crédits carbone répondent à la définition d’un actif, l’organisme A, avant de pouvoir déterminer quelles sont les indications sur la comptabilisation et l’évaluation à appliquer, doit se demander à quel type d’actif les crédits correspondent.

Les crédits carbone font partie d’un système qui permet aux pollueurs de compenser leurs émissions excédentaires en achetant des crédits sur une bourse, ou d’investir pour réduire leurs émissions de carbone. L’idée est que, tôt ou tard, il sera plus avantageux sur le plan économique pour un pollueur d’investir dans la réduction de ses émissions de gaz à effet de serre (GES) que d’acheter des crédits carbone, particulièrement si la province hausse le coût des crédits ou resserre les exigences entourant les émissions de carbone, des facteurs qui pourraient nuire à la capacité de l’organisme de vendre ses crédits carbone.

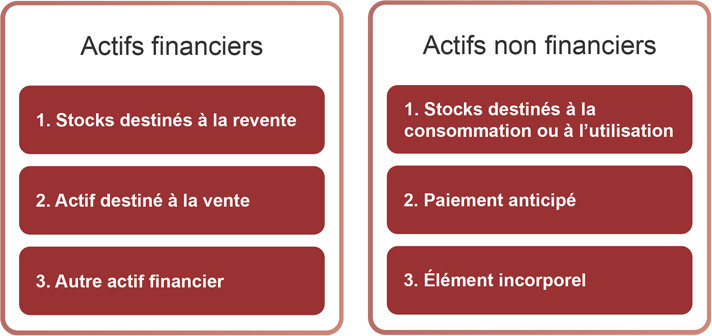

Les membres du Groupe ont eu à prendre en considération les types d’actifs suivants.

Pour déterminer la nature de l’actif, des membres du Groupe se sont appuyés sur la définition d’un élément incorporel donnée dans les paragraphes 6 et 7 de la NOSP-8, « Éléments incorporels achetés », ainsi que sur la définition d’un actif financier énoncée au paragraphe SP 1000.40.

Les membres du Groupe ont également dû se demander si les crédits carbone répondent toujours à la définition d’un actif financier même si l’organisme A a l’intention d’utiliser les crédits plutôt que de les vendre pour compenser ses émissions. On suppose ici qu’il existe un mécanisme de conversion en trésorerie (un marché), même si l’entité n’a pas l’intention de convertir les crédits en trésorerie, mais plutôt de les monétiser pour réduire un passif.

En définitive, la majorité des membres du Groupe manifestent un certain appui au classement des crédits carbone à titre d’« autre » actif financier. Cependant, ils reconnaissent que l’intention de l’organisme qui détient les crédits a une incidence sur ce classement. Le classement à titre de stocks pose problème, car, dans la plupart des cas, les crédits n’entrent pas dans les activités principales de l’organisme. Si l’organisme désigne des crédits comme étant d’« autres » actifs destinés à la vente, il doit alors prouver que les crédits sont vraiment destinés à la vente selon le chapitre SP 1201, « Présentation des états financiers ». Qui plus est, seuls les éléments incorporels achetés peuvent être comptabilisés dans les états financiers. Il y a lieu de se demander si les crédits que la province a octroyés à l’organisme A peuvent être considérés comme étant « achetés ». Le classement de ces crédits en tant qu’actifs financiers ou non financiers a également des répercussions sur l’indicateur « dette nette ». Ainsi, le classement de ces crédits et leur prise en compte dans le calcul de la dette nette sont également des points à considérer.

Pour parvenir à ces conclusions, les membres du Groupe font part des points suivants.

- Si les crédits doivent être revendus, ils sont plus susceptibles de répondre à la définition d’un actif financier2 qu’à celle d’un élément incorporel. Toutefois, certains membres du Groupe font remarquer que si l’organisme n’a pas l’intention de les revendre, les crédits répondent plutôt à la définition d’un élément incorporel3.

- Les crédits carbone devraient être classés à titre de stocks destinés à la revente, ou à titre d’autre actif destiné à la vente, selon le chapitre SP 1201, lorsque l’organisme a l’intention de les vendre. L’intention est pertinente pour déterminer le classement dans les cas suivants :

- Si l’organisme a l’intention de vendre les crédits et de les convertir en trésorerie, le moment prévu de la vente peut être pertinent. En effet, si la vente est prévue d’ici un an et que les exigences du chapitre SP 1201 sont respectées, les crédits pourraient alors être considérés comme des actifs (financiers) destinés à la vente. Si l’intention est plutôt de conserver les crédits pour éventuellement les vendre après un an, il pourrait être approprié de les classer en tant qu’autres actifs financiers.

- Si l’organisme a l’intention de les utiliser, les crédits ne constituent pas vraiment des stocks destinés à l’utilisation, comme dans le cas de gravier, de pièces ou d’autres fournitures. En effet, ils n’ont pas d’existence matérielle, une caractéristique habituellement associée aux stocks. L’entité ne peut pas à tout moment renflouer son « inventaire » de crédits carbone. De plus, la détention et le commerce de tels crédits ne font pas partie des activités principales de l’organisme A.

- Les crédits représenteraient un placement à court terme comptabilisé comme un actif, en supposant qu’il existe un marché libre pour ces crédits et que la province n’impose aucune restriction quant au type d’acheteurs pouvant y participer.

- Il est important d’évaluer et d’interpréter chaque situation, notamment :

- l’utilisation prévue des crédits;

- les obligations contractuelles et les définitions qui ont une incidence sur l’utilisation des crédits, y compris les restrictions et les règlements provinciaux;

- le fait que les crédits constituent un paiement anticipé si l’organisme a l’intention de les utiliser lui-même, ou non si l’organisme a l’intention de les vendre et que la revente des crédits est possible.

Plusieurs membres du Groupe ont souligné que la détermination du type d’actif reposera probablement sur les faits et les circonstances. Il faut examiner au cas par cas les différentes ententes visant des crédits carbone pour déterminer l’approche qu’il convient d’adopter.

- Un membre du Groupe a relevé des similitudes avec les permis de pêche, qui sont comptabilisés à titre d’éléments incorporels, puisqu’ils sont destinés à être utilisés par l’organisme, comme le sont les crédits carbone. Bien que les crédits carbone n’aient pas d’existence matérielle, si l’organisme a l’intention de les vendre, ils devraient plutôt être classés à titre d’actifs financiers.

- Si les crédits sont destinés à être utilisés par l’organisme plutôt qu’à être vendus, ils demeurent des éléments d’actif réalisables convertibles en trésorerie et devraient être classés à titre d’actifs financiers. Si l’organisme conserve le droit contractuel de vendre les crédits à l’avenir, les crédits pourraient-ils donner lieu à un nouveau type d’instrument financier?

- Un membre du Groupe a fait observer que, selon le paragraphe 2 de la NOSP-8, les crédits ne seraient pas classés comme des éléments incorporels achetés, étant donné qu’ils s’apparentent à un apport ou à un transfert en provenance de la province4. Un membre s’est demandé si les éléments incorporels destinés à la vente pouvaient être classés comme des actifs financiers.

Question 3 : Quelles normes de comptabilisation s’appliquent aux crédits carbone?

Le Groupe s’est fait demander de considérer les trois points de vue suivants.

- Point de vue A : Les crédits carbone représentent un élément incorporel qui n’est pas comptabilisé selon les NCSP.

- Point de vue B : Les crédits carbone représentent un actif financier et, par conséquent, peuvent être comptabilisés selon les NCSP, même s’ils sont de nature incorporelle.

- Point de vue C : Les crédits carbone représentent un élément incorporel qui peut être comptabilisé selon les NCSP.

Les membres du Groupe conviennent que les réponses aux questions 1, 2 et 3 doivent être cohérentes, et que le point de vue B serait le plus susceptible de mener à un tel résultat. L’intention de l’organisme A relativement aux crédits carbone demeure néanmoins un facteur à considérer.

Le Groupe s’est fait demander d’examiner le paragraphe SP 1000.58, qui interdit la comptabilisation des éléments incorporels autres que des éléments incorporels achetés5. Les éléments incorporels qui n’ont pas été achetés ou qui ont été développés, ne sont pas constatés comme des actifs dans les états financiers. Les éléments incorporels « octroyés » ou « gagnés » ne sont pas mentionnés, mais ils pourraient être considérés comme des éléments n’ayant pas été achetés.

Le Groupe conclut que les crédits carbone, tels qu’ils sont définis dans la question, ne répondent pas à la définition d’un élément incorporel acheté. Ainsi, le point de vue A n’est pas admissible selon les principes comptables généralement reconnus (PCGR), bien qu’il revête un intérêt pour certains membres du Groupe. Ceux-ci disent craindre que, selon le point de vue A, les crédits deviennent des actifs invisibles pour les utilisateurs, ce qui pourrait être trompeur. Selon certains membres, si le point de vue A est adopté, il serait nécessaire de fournir des informations pour atténuer ce risque. Un membre du Groupe est d’avis que les interdictions de comptabilisation empêchent les entités du secteur public de traiter de nouvelles situations. Le Groupe invite le CCSP à examiner de manière globale les éléments incorporels et plus particulièrement les crédits carbone s’il envisage d’entreprendre un projet sur les éléments incorporels.

Certains membres du Groupe soulèvent la question des passifs. Selon eux, si un organisme n’atteint pas les cibles de réduction de ses émissions ou d’autres mesures imposées par le gouvernement, il pourrait devoir comptabiliser un passif.

La question 4 portait sur l’incidence de l’octroi de crédits carbone par un apparenté. Le Groupe estime que cette question recoupe plusieurs points abordés dans les trois autres questions, de sorte qu’il l’a mise de côté pour s’y pencher ultérieurement, à la lumière des nouvelles pratiques entourant le traitement comptable des crédits carbone.

1 Le contenu du Manuel de CPA Canada est uniquement disponible sur abonnement. Toutefois, le présent compte rendu contient toute l’information nécessaire pour formuler une réponse.

2 Au paragraphe .39 du chapitre SP 1000, les actifs financiers sont définis comme étant « constitués des éléments d’actif qui pourraient être consacrés à rembourser les dettes existantes ou à financer des activités futures et qui ne sont pas destinés à la consommation dans le cours normal des activités ».

3 Au paragraphe 1 de la NOSP-8, les éléments incorporels achetés sont définis comme des « ressources économiques non monétaires, identifiables et sans substance physique qui sont acquises dans le cadre d’une opération avec contrepartie conclue entre des parties compétentes agissant en toute liberté dans des conditions de pleine concurrence ». Seuls les éléments incorporels achetés peuvent être comptabilisés dans les états financiers, selon le paragraphe SP 1000.57 du Manuel du secteur public.

4 Paragraphe 2 de la NOSP-8 : « Les éléments incorporels acquis dans le cadre d’un paiement de transfert, d’un apport ou d’une opération interentités ne constituent pas des éléments incorporels achetés. »

5 Paragraphe SP 1000.58 : « Compte tenu de l'absence de critères propres au secteur public concernant la constatation et la mesure des éléments incorporels, tous les éléments incorporels, y compris les éléments qui ont été achetés, construits, développés ou mis en valeur, ou dévolus à l'État, ne sont pas constatés comme des actifs dans les états financiers des gouvernements. » [Soulignement ajouté]

Retour en haut

Présentation de certains éléments dans l’état des flux de trésorerie

La question découle de la préparation d’états financiers à usage général d’un gouvernement ou d’un organisme public qui applique le Manuel du secteur public comme source première de PCGR. Deux questions concernent la manière dont les organismes publics doivent présenter, dans l’état des flux de trésorerie, les flux de trésorerie liés à des partenariats public-privé et les obligations liées à la mise hors service d’immobilisations. Une troisième question vise à déterminer si la trésorerie soumise à restrictions peut être incluse dans la trésorerie et les équivalents de trésorerie, dans les flux de trésorerie liés aux activités d’investissement, ou encore dans les flux de trésorerie liés aux activités de fonctionnement, d’investissement en immobilisations ou de placement et de financement, selon la nature des affectations.

Les questions découlent de ce qui suit.

- La norme existante sur le modèle d’information, soit le chapitre SP 1201 (et l’exposé-sondage Projet de chapitre SP 1202, « Présentation des états financiers »), ne précise pas la façon de présenter certaines opérations dans l’état des flux de trésorerie.

- Le chapitre SP 1201 existant et le projet de chapitre SP 1202 ne traitent pas de manière suffisamment détaillée les questions de présentation soulevées, parce qu’ils ne portent pas exclusivement sur l’état des flux de trésorerie.

- La Norme comptable internationale IAS 7 Tableau des flux de trésorerie et la Norme comptable internationale du secteur public IPSAS 2 Tableau des flux de trésorerie, sont des normes distinctes qui fournissent des indications détaillées sur le tableau des flux de trésorerie, dont des dispositions en matière de présentation pour nombre d’éléments précis.

Question 1 : Comment les parties prenantes du secteur public devraient-elles présenter, dans l’état des flux de trésorerie, les flux de trésorerie se rapportant à des partenariats public-privé? Dans les flux de trésorerie liés aux activités d’investissement en immobilisations, ou dans les flux de trésorerie liés aux activités de financement?

Le Groupe s’est fait demander de déterminer si les flux de trésorerie se rapportant à l’élément d’infrastructure, son fonctionnement et son entretien devraient être présentés dans les flux de trésorerie liés aux activités d’investissement en immobilisations (point de vue A) ou dans les flux de trésorerie liés aux activités de financement (point de vue B).

Un membre du Groupe précise que l’aspect principal d’un partenariat public-privé n’est pas l’acquisition d’infrastructures ni l’obtention de capitaux provenant d’autres sources de financement, mais bien la gestion des risques. Les informations à fournir doivent donc contribuer à mieux évaluer si le partenariat est efficace et s’il permet de transférer le risque, entre autres. Dans cette optique, il faudrait ventiler les flux de trésorerie entre les investissements en immobilisations, le financement, le fonctionnement et l’entretien, selon le cas. Un autre membre du Groupe réplique que les gouvernements de petite taille pourraient utiliser les partenariats public-privé comme outil de financement.

Le Groupe discute des différentes composantes qui peuvent être intégrées à un partenariat public-privé. Un membre décrit plusieurs de ces composantes, notamment la conception, la construction, le financement, l’exploitation et l’entretien (CCFEE). Certains membres font remarquer que l’on constate de plus en plus les avantages des partenariats public-privé, notamment des ententes de projet CCFEE. Selon eux, ces ententes visant le développement d’infrastructures publiques comportent de nombreux avantages sur le plan du financement et de la construction, et ce, de l’étape de la conception et de la planification jusqu’à celle de l’entretien à long terme, par exemple. Deux membres croient que la ventilation des flux de trésorerie entre les composantes présente un certain intérêt, mais aussi qu’elle accroît le niveau de complexité et diminue la compréhensibilité pour les utilisateurs.

La plupart des membres du Groupe appuient le point de vue B. Ils affirment que les flux de trésorerie se rapportant à des partenariats public-privé doivent être présentés comme des flux de trésorerie liés aux activités de financement, parce que les partenariats public-privé sont principalement conclus dans le but de recourir à un autre modèle de financement pour les infrastructures. Ils font les remarques suivantes.

- Dans bien des cas, les gouvernements n’ont pas les moyens d’acheter ou de remplacer leurs infrastructures. Certains projets nécessitent des investissements majeurs que les entités du secteur public ne sont pas en mesure de financer elles-mêmes. Les gouvernements ont souvent recours à des partenariats public-privé pour aider à financer de tels projets; il s’agit alors d’une activité de financement.

- Le chapitre SP 1201 établit un lien entre les activités de financement et le remboursement de la dette. De nombreux partenariats public-privé prévoient expressément des modalités de remboursement, ce qui justifierait le fait de désigner les flux de trésorerie se rapportant aux partenariats public-privés comme étant liés aux activités de financement.

- Si l’objectif ultime du partenariat public-privé est d’offrir un service public, il s’agirait alors d’une activité visant à financer les coûts liés à la prestation d’un service public.

- Les risques associés au développement d’actifs afférents à un élément d’infrastructure peuvent être transférés du secteur public au partenaire du secteur privé. Un membre du Groupe fait remarquer que le chapitre SP 3160, « Partenariats public-privé », traite expressément du taux d’actualisation et de l’estimation du passif, des éléments qui s’apparentent aux caractéristiques d’une activité de financement.

- Selon le chapitre SP 3160, l’entité du secteur public comptabilise un passif lorsqu’elle comptabilise un actif afférent à l’élément d’infrastructure. De plus, c’est le type de contrepartie qui sera cédée au partenaire du secteur privé qui détermine si l’entité du secteur public comptabilise un passif financier (modèle du passif financier) ou une obligation de prestation (modèle de l’utilisateur-payeur)6.

Les modalités et les composantes du partenariat public-privé doivent être prises en considération pour déterminer si les flux de trésorerie se rapportant à l’actif afférent à l’élément d’infrastructure doivent être présentés comme étant liés aux activités de financement ou aux activités d’investissement en immobilisations. Un membre du Groupe relève l’existence de paiements du ballon dans certains partenariats, ce qui peut donner à penser qu’il s’agit plutôt d’une activité d’investissement en immobilisations (acquisition d’infrastructures). D’autres partenariats prévoient des paiements de service échelonnés sur plusieurs années, ce qui s’apparente davantage aux caractéristiques d’une activité de financement. Un autre membre abonde dans le même sens, indiquant que la substance d’un partenariat peut faire en sorte qu’un troisième point de vue serait plus approprié (ventilation des flux de trésorerie se rapportant au partenariat public-privé selon leurs objectifs et leur substance). Le ratio coûts-avantages d’une ventilation des flux de trésorerie devrait être pris en compte, tout comme le degré de transparence offert aux lecteurs.

Question 2 : Comment les parties prenantes du secteur public devraient-elles présenter dans l’état des flux de trésorerie les flux de trésorerie se rapportant à des obligations liées à la mise hors service d’immobilisations (OMHS)?

Le Groupe s’est fait demander de déterminer si les flux de trésorerie se rapportant à des OMHS devaient être présentés dans les flux de trésorerie liés aux activités d’investissement en immobilisations (point de vue A) ou dans les flux de trésorerie liés aux activités de fonctionnement (point de vue B).

La plupart des membres du Groupe adhèrent au point de vue A.

- Une OMHS ferait partie du coût des éléments à inscrire à l’actif et devrait être présentée dans les activités d’investissement en immobilisations.

- Dans les cas où l’actif pourrait encore faire l’objet d’un usage productif, les flux de trésorerie seraient, de par leur nature, liés à des activités d’investissement en immobilisations, et seraient présentés comme tels.

- Bien que le chapitre SP 1201 soit générique, il appuie la présentation des flux de trésorerie se rapportant aux OMHS dans les activités d’investissement en immobilisations.

- Une OMHS est présentée en tant qu’activité d’investissement en immobilisations, parce qu’elle ne peut exister que lorsque l’entité a une immobilisation corporelle. Elle ne découle pas des activités liées au fonctionnement continu.

Certains membres du Groupe relèvent des cas où le point de vue B pourrait être valable, ou soulignent d’autres facteurs à considérer.

- Si un actif est entièrement amorti, il serait préférable de présenter les flux de trésorerie comme étant liés aux activités de fonctionnement.

La nature des activités de l’entité qui détient l’actif peut être pertinente aux fins du classement des flux de trésorerie se rapportant à des OMHS. Par exemple, les flux de trésorerie se rapportant à des OMHS liées à des actifs militaires peuvent être classés différemment selon que ces actifs sont utilisés sur le champ de bataille (activités de fonctionnement) ou à des fins de formation (activités d’investissement en immobilisations). La ventilation des flux de trésorerie se rapportant aux OMHS peut être justifiable. À l’origine les flux de trésorerie se rapportant à des OMHS sont considérés comme étant liés aux activités d’investissement en immobilisations. Toutefois, l’effet de la désactualisation est reflété au fil du temps dans l’état des résultats, et donc dans les flux de trésorerie liés aux activités de fonctionnement.

Question 3 : La trésorerie soumise à des restrictions doit-elle être incluse dans la trésorerie et les équivalents de trésorerie dans l’état des flux de trésorerie?

Le Groupe s’est fait demander de considérer les trois points de vue ci-dessous.

- Point de vue A : La trésorerie soumise à des restrictions doit être incluse dans la trésorerie et les équivalents de trésorerie dans l’état des flux de trésorerie.

- Point de vue B : Les variations de la trésorerie soumise à des restrictions au cours de l’exercice doivent être présentées dans les flux de trésorerie liés aux activités d’investissement.

- Point de vue C : Les variations de la trésorerie soumise à des restrictions au cours de l’exercice doivent être présentées dans les flux de trésorerie liés aux activités de fonctionnement, d’investissement en immobilisations ou de placement et de financement, selon la nature des affectations.

La plupart des membres du Groupe appuient le point de vue C, selon lequel la trésorerie soumise à des restrictions ne serait pas incluse dans le solde de la trésorerie et des équivalents de trésorerie rapproché des montants de l’état des flux de trésorerie.

Cependant, plusieurs membres du Groupe estiment que les points de vue A et B sont également valables dans certaines situations, notamment les suivantes.

- La trésorerie soumise à des restrictions devrait être présentée séparément dans l’état de la situation financière, car cette information serait utile pour les utilisateurs des états financiers. Toutefois, selon le chapitre SP 3100, « Actifs et revenus affectés », les montants affectés ne peuvent pas être présentés séparément.

- La présentation d’informations, dans les notes et les tableaux, sur les affectations et l’utilisation prévue de la trésorerie serait utile à des fins redditionnelles.

- La présentation des flux de trésorerie se rapportant à la trésorerie soumise à des restrictions dans la catégorie d’activité qui reflète le mieux l’affectation serait utile pour les utilisateurs.

- Le détail des affectations peut être d’intérêt public, de sorte qu’il serait pertinent de le communiquer et de le présenter adéquatement dans l’état des flux de trésorerie.

- Un membre du Groupe dit adhérer au point de vue A, en s’appuyant sur la décision APA12A, Finalisation of Agenda Decision, de l’IFRS Interpretation Committee, publiée en avril 2022. Dans cette décision, l’IFRS Interpretation Committee a conclu que la trésorerie soumise à des restrictions est considérée comme de la trésorerie, même si l’entité n’a pas l’intention de l’utiliser à court terme.

- Un autre membre est d’avis que le chapitre SP 1201 ne définit pas clairement la notion de trésorerie, ajoutant qu’il est logique d’inclure dans cette notion tous les éléments qui, de par leur nature, comprennent de la trésorerie, même si leur utilisation est affectée. Autrement dit, « de la trésorerie, c’est de la trésorerie ». La trésorerie soumise à des restrictions devrait être présentée dans le solde de la trésorerie et des équivalents de trésorerie rapproché des montants de l’état des résultats.

- Un membre croit que les flux de trésorerie se rapportant à la trésorerie soumise à restrictions doivent être présentés comme étant liés aux activités d’investissement, étant donné que les variations de la trésorerie se rapportent à des activités d’investissement.

- Un autre membre se demande si la complexité associée au point de vue C est justifiable, et s’il ne serait pas plus clair pour l’utilisateur d’inclure toute la trésorerie, y compris la trésorerie soumise à des restrictions, dans le solde de la trésorerie et des équivalents de trésorerie rapproché des montants de l’état des résultats.

Le Groupe invite le CCSP à fournir des indications supplémentaires sur la présentation des différents éléments, dont la trésorerie soumise à des restrictions, dans l’état des flux de trésorerie.

6 Le chapitre SP 3160 traite de plusieurs facteurs liés à la comptabilisation et aux informations à fournir. Toutefois, cette norme ne précise pas clairement la façon dont les flux de trésorerie liés à l’actif afférent à l’élément d’infrastructure doivent être présentés dans l’état des flux de trésorerie.

Retour en haut

Infonuagique : incidence des récents changements sur le traitement comptable des dépenses liées aux activités d’implantation

Le Groupe s’est fait demander de déterminer si les dépenses liées aux activités d’implantation engagées dans le cadre d’accords d’infonuagique qui sont des accords de service devraient être inscrites à l’actif ou comptabilisées en charges selon les NCSP, et ce, à la lumière des indications récemment publiées par le CCSP et d’autres organismes de normalisation, dont les suivantes.

- Le CCSP a publié la NOSP-8, qui ouvre la porte à la comptabilisation des éléments incorporels achetés dans les états financiers des entités du secteur public.

- L’IFRS Interpretation Committee a publié en mars 2021 une décision sur son programme de travail concernant le traitement comptable des coûts liés à la configuration ou à la personnalisation du logiciel d’application d’un fournisseur dans le cadre d’un accord d’infonuagique qui est un accord de service7.

- La stratégie internationale du CCSP est maintenant en vigueur. Pour mettre en œuvre cette stratégie, il a notamment fallu modifier le chapitre SP 1150, « Principes comptables généralement reconnus », de manière à faire des normes IPSAS le premier référentiel comptable à consulter pour les questions dont les sources premières de PCGR ne traitent pas, ou pour faciliter l’application d’une source première de PCGR dans des circonstances particulières, lorsqu’une entité du secteur public se tourne vers d’autres ressources que le Manuel du secteur public pour obtenir des indications supplémentaires.

- Le Financial Accounting Standards Board (FASB) des États-Unis a publié l’ASU 2018-15 (Customer’s accounting for implementation costs incurred in a cloud computing arrangement that is a service), dans le but d’uniformiser le traitement comptable des dépenses liées aux activités d’implantation des accords d’hébergement, que ces accords confèrent une licence d’utilisation de logiciel ou représentent un accord de service.

- Le Conseil des normes comptables (CNC) du Canada a publié, en mars 2022, un exposé-sondage proposant la publication de la note d’orientation concernant la comptabilité NOC-20, « Traitement comptable des accords d’infonuagique par le client »8. Cette note d’orientation s’applique aux entités du secteur public qui suivent les Normes comptables pour les entreprises à capital fermé (NCECF) et aux organismes sans but lucratif du secteur privé qui suivent les Normes comptables pour les organismes sans but lucratif (NCOSBL).

Les accords d’infonuagique sont de plus en plus courants dans le secteur public et nécessitent de faire des investissements importants. Comme il a été mentionné lors de précédentes réunions du Groupe (tenues en octobre 2015 et en juillet 2020), les NCSP ne traitent pas directement du traitement comptable :

- des paiements versés au fournisseur dans le cadre d’un accord d’infonuagique;

- des dépenses liées aux activités d’implantation connexes.

Question 1 : À la lumière des modifications récemment apportées aux référentiels comptables, selon les NCSP, comment le client devrait-il comptabiliser les dépenses liées aux activités d’implantation engagées dans le cadre d’un accord d’infonuagique qui est un accord de service?

Le Groupe s’est fait demander de déterminer si toutes les dépenses liées aux activités d’implantation devraient être inscrites à l’actif (point de vue A) ou comptabilisées en charges (point de vue B).

La plupart des membres du Groupe adhèrent au point de vue B. Ils ont soulevé ce qui suit.

- Le logiciel d’infonuagique serait contrôlé par le fournisseur, plutôt que le client (il ne s’agit donc pas d’un actif du client). Les dépenses liées aux activités d’implantation ne fournissent pas à elles seules des avantages économiques futurs; ces avantages ne se présentent qu’en combinaison avec le logiciel. Étant donné que le logiciel est contrôlé par le fournisseur, les dépenses liées aux activités d’implantation ne peuvent pas à elles seules être inscrites à l’actif par le client.

- Il n’y a pas de point de vue prédominant parmi les autres normalisateurs quant au traitement comptable qui convient le mieux dans ces circonstances.

- Certains membres du Groupe font une distinction entre un logiciel local et un logiciel infonuagique, et abordent les répercussions de cette distinction sur le plan comptable. Ils font observer que, bien qu’un système hébergé localement puisse être inscrit à l’actif, il serait utile que le CCSP fournisse des indications supplémentaires sur les accords d’infonuagique. Un membre du Groupe relève que les entités du secteur public bénéficient du même niveau de service pour un logiciel infonuagique que pour un logiciel local. Le Groupe se penche sur les points suivants au moment de discuter des répercussions de l’utilisation d’un logiciel local ou infonuagique :

- les coûts initiaux sont significatifs;

- les dépenses liées aux activités d’implantation sont similaires;

- les plateformes et les solutions évoluent de plus en plus vers l’infonuagique (les solutions locales sont en voie de devenir obsolètes);

- le remplacement d’actifs logiciels et les contrats de service sont de plus en plus complexes;

- le rythme des avancées technologiques a dépassé celui de l’élaboration des normes comptables.

- Un autre membre du Groupe affirme que bien que l’on puisse soutenir que de tels coûts devraient être inscrits à l’actif, les indications des NCSP en vigueur interdisent expressément la comptabilisation à titre d’actifs d’éléments incorporels développés ou dévolus à l’État, de sorte que les dépenses liées aux activités d’implantation des accords d’infonuagique doivent être comptabilisées en charges.

- L’une des approches pratiques à privilégier consisterait à inscrire à l’actif et à amortir les dépenses liées aux activités d’implantation dans le cadre d’accords d’infonuagique qui prévoient la prestation de services. Les entités du secteur public doivent toutefois adhérer aux normes en vigueur. L’approche implicite énoncée dans les indications actuelles des NCSP consiste à comptabiliser en charges ces dépenses lorsqu’elles sont engagées.

Selon quelques membres du Groupe, la comptabilisation en charges des dépenses liées aux activités d’implantation dans le cadre d’un accord d’infonuagique qui est un accord de service pourrait fausser la situation financière de nombreuses entités du secteur public. De plus, certains membres estiment que les dépenses liées aux activités d’implantation ont une valeur en soi. Ils donnent des exemples où des municipalités engagent des dépenses liées à des activités d’implantation significatives dans le cadre d’accords d’infonuagique. La comptabilisation en charges de ces dépenses, plutôt que leur inscription à l’actif et leur amortissement sur la durée du contrat, pose des difficultés quant à la façon de refléter ces dépenses dans les états financiers et de les expliquer au conseil municipal et aux citoyens.

Un membre du Groupe appuie le point de vue A et donne l’exemple d’un fournisseur de logiciels qui ne supporterait plus des logiciels locaux. Comme l’entité devrait faire un investissement majeur pour faire passer son système à un environnement infonuagique, il serait préférable qu’elle inscrive à l’actif son système infonuagique de données financières et qu’elle amortisse les dépenses sur la durée du contrat.

Le Groupe s’est demandé si les conclusions relatives aux points de vue présentés dans la question dépendent de la nature des activités d’implantation. Plusieurs membres croient que la notion de contrôle reste pertinente puisque le logiciel infonuagique est contrôlé par le fournisseur. Par conséquent, si le client ne peut contrôler les avantages économiques futurs sans un accès exclusif au logiciel, il demeure nécessaire de comptabiliser en charges les dépenses liées aux activités d’implantation dans le cadre de l’accord d’infonuagique, sauf si certaines de ces dépenses répondent en soi à la définition d’un actif.

De l’avis d’un membre, il faut envisager des exceptions à la lumière de l’exposé-sondage du CNC concernant la NOC-209, qui est intégrée aux NCECF. Il serait très utile que les NCSP offrent un niveau similaire de souplesse et de clarté quant au traitement comptable des accords d’infonuagique et des dépenses liées aux activités d’implantation connexes.

Le Groupe se penche sur les décisions récentes des autres normalisateurs et fait remarquer que la question de l’infonuagique a été abordée lors de réunions antérieures. Le Groupe invite le CCSP à examiner de manière globale les éléments incorporels et, plus particulièrement, les accords d’infonuagique et les dépenses liées aux activités d’implantation.

7 IASB, IFRIC Update March 2021. Pour de plus amples renseignements, voir la décision concernant le programme de travail « Configuration or Customisation Costs in a Cloud Computing Arrangement (IAS 31 Intangible Assets) – Agenda Paper 2 », publiée en avril 2021.

8 La NOC-20 a été publiée dans la Partie II du Manuel de CPA Canada le 15 novembre 2022.

9 L’exposé-sondage explore les points suivants :

- la façon dont les chapitres existants des NCECF doivent être appliqués aux accords d’infonuagique;

- une approche simplifiée qui assouplirait les dispositions comptables relatives à ces accords;

- les craintes que le résultat comptable des dépenses liées aux activités d’implantation dans une situation particulière ne reflète pas les avantages économiques qu’une entreprise tire progressivement.

Retour en haut

Infonuagique : traitement comptable des dépenses liées aux activités d’implantation dans le contexte d’un partenariat

La question renvoie au même contexte qui a été présenté au sujet précédent. Mais, cette fois-ci, le Groupe doit déterminer comment, selon les NCSP, les dépenses liées aux activités d’implantation engagées dans le cadre d’un accord d’infonuagique qui est un accord de service seraient comptabilisées par les différentes parties d’un partenariat.

Le scénario suivant a été présenté au Groupe à des fins de discussion.

- Un accord contractuel a été conclu par dix hôpitaux qui appliquent les NCSP (sans la série SP 4200).

- D’après les modalités de cet accord, une entité distincte a été constituée, et elle appliquera les NCSP.

- La conclusion de l’accord contractuel et la constitution de la nouvelle entité visent la conception et le développement d’un logiciel. La nouvelle entité fournira à chaque hôpital un accès au logiciel dans un environnement infonuagique, conformément à un accord de licence à long terme qui fait partie de l’accord contractuel initial.

- Chaque hôpital a fait le même investissement financier initial et détient une participation de 10 % dans la nouvelle entité. Cet investissement initial sert à financer le développement du logiciel infonuagique.

- La nouvelle entité est gérée par un conseil composé de dix administrateurs. Chaque hôpital nomme un administrateur qui siège pour un mandat de trois ans. Le conseil d’administration fonctionne conformément aux modalités de l’accord contractuel et se réunit régulièrement. Les décisions les plus importantes requièrent le consentement unanime des administrateurs, et toutes les autres décisions se prennent à la majorité.

- Les hôpitaux se partageront les coûts liés à la maintenance et aux mises à niveau en continu du logiciel, sous forme de frais annuels d’abonnement. Ils se partageront aussi, sur une base équitable, les risques et les avantages significatifs rattachés aux activités de la nouvelle entité.

- La nouvelle entité fait appel, pour son propre compte, à un développeur tiers pour le développement et la mise à niveau dudit logiciel. La nouvelle entité détient la propriété intellectuelle et les droits exclusifs à l’égard du logiciel. Elle peut notamment décider quand et comment le mettre à niveau ou le reconfigurer.

- Chaque hôpital engage des dépenses liées aux activités d’implantation significatives pour accéder au logiciel et l’utiliser. Ces dépenses liées aux activités d’implantation visent notamment :

- la personnalisation ou la configuration du logiciel infonuagique;

- le développement et la mise en œuvre d’interfaces entre les systèmes de l’hôpital déjà en place et le logiciel infonuagique;

- la conversion ou la migration des données existantes qui seront utilisées par le logiciel infonuagique.

- La nouvelle entité ne donnera pas accès au logiciel à des entités autres que les partenaires liés par l’accord contractuel.

Les points suivants ont également été établis :

- La nouvelle entité répond à la définition d’un partenariat non commercial. Selon les NCSP, chaque partenaire procédera à la consolidation proportionnelle de sa participation de 10 % dans le partenariat;

- Le logiciel d’infonuagique est un actif du partenariat, et ce dernier le comptabilise comme un logiciel, conformément au chapitre SP 3150, « Immobilisations corporelles »;

- Pour chaque partenaire, l’accord constitue un accord d’infonuagique qui est un contrat de service.

Le Groupe s’est fait demander d’examiner les deux points de vue suivants.

- Point de vue A : Les dépenses liées aux activités d’implantation engagées par chaque partenaire devraient être inscrites à l’actif de chaque partenaire à raison d’un dixième de l’actif logiciel selon la méthode de la consolidation proportionnelle.

- Point de vue B : Chaque partenaire devrait comptabiliser en charges les dépenses liées aux activités d’implantation qu’il engage.

La plupart des membres du Groupe appuient le point de vue A. Ils ont soulevé ce qui suit.

- Dans ce cas particulier, le partenariat détient et contrôle l’accord d’infonuagique (qui constitue un actif du partenariat), dans le cadre duquel les activités d’implantation sont effectuées avec les partenaires de manière à permettre à chacun d’eux d’utiliser l’actif. Ainsi, en appliquant la méthode de la consolidation proportionnelle de sa participation dans le partenariat, le partenaire pourrait alors inscrire à l’actif les dépenses liées aux activités d’implantation qu’il a engagées. La part de 10 % du partenaire dans l’accord d’infonuagique sous-jacent serait donc l’actif auquel se rapportent les dépenses liées aux activités d’implantation.

- Selon certains membres, si les dépenses liées aux activités d’implantation sont essentielles à l’exploitation du logiciel et si chaque partenaire tire un avantage de sa participation dans le partenariat, les dépenses devraient alors être inscrites à l’actif.

- Selon le chapitre SP 3150, le partenariat serait autorisé à comptabiliser l’accord d’infonuagique à titre d’actif logiciel. Par conséquent, chaque partenaire comptabilise effectivement un dixième de l’actif logiciel en tant que participation dans le partenariat.

- Bien que la structure ne doive pas être le facteur déterminant, deux membres du Groupe sont d’avis que le scénario le plus simple serait que toutes les dépenses liées aux activités d’implantation soient engagées par le partenariat.

D’autres membres font valoir les points de vue suivants.

- Quelques membres du Groupe adhèrent au point de vue B. L’un d’eux mentionne que, abstraction faite des changements apportés au contexte de la question précédente, les mêmes concepts devraient continuer de s’appliquer, de sorte que les dépenses liées aux activités d’implantation devraient être comptabilisées en charges.

- Un membre du Groupe donne l’exemple d’un bateau de pêche. Cet actif n’a-t-il de valeur que si un permis de pêche est octroyé? Selon lui, le coût inhérent d’un accord d’infonuagique, comme dans le cas d’un bateau de pêche, devrait demeurer associé au logiciel, plutôt qu’à l’actif lui-même. Toutefois, il reconnaît qu’il faut déterminer qui détient le contrôle à l’égard du logiciel.

Le Groupe conclut que le CCSP doit envisager de fournir des indications et des éclaircissements supplémentaires concernant le traitement comptable des dépenses liées aux activités d’implantation engagées dans le cadre d’un accord d’infonuagique qui est un accord de service par les parties d’un partenariat. Bien que la plupart des membres du Groupe appuient le point de vue A, le Groupe invite le CCSP à répondre aux préoccupations soulevées.

Retour en haut