Merci à toutes les personnes qui ont commenté l’exposé-sondage sur le projet de Norme canadienne de certification en matière de durabilité (NCCD) 5000, Exigences générales relatives aux missions de certification en matière de durabilité.

Le Conseil des normes d’audit et de certification (CNAC) examine actuellement vos commentaires et se penche notamment sur les modifications qui pourraient s’avérer essentielles à l’adoption de cette norme internationale au Canada.

Teneur des commentaires

Dans l’ensemble, les commentaires recueillis au Canada rejoignent ceux émis dans le cadre de la consultation sur la norme internationale. Les principaux thèmes qui se sont dégagés des commentaires sont les suivants :

- Règles de déontologie pertinentes : Les répondants ont demandé l’ajout d’indications supplémentaires sur ce que l’on entend par des règles de déontologie pertinentes et des exigences en matière de gestion de la qualité « à tout le moins aussi rigoureuses ».

- Relation entre la norme ISSA 5000, Exigences générales relatives aux missions d’assurance en matière de durabilité [en projet] et la norme ISAE 3410, Missions d’assurance relatives aux bilans des gaz à effet de serre : Les répondants ont souligné la nécessité d’apporter des éclaircissements sur les cas où la norme ISAE 3410 s’applique.

- Processus d’appréciation de l’importance relative par l’entité : Les répondants ont indiqué qu’il fallait traiter plus en profondeur de ce processus, et fournir, par exemple, des indications sur l’évaluation du processus par le professionnel en exercice, en mettant l’accent sur l’exhaustivité.

- Prise en compte du caractère significatif ou détermination du seuil de signification par le professionnel en exercice : Selon les répondants, il est nécessaire de traiter de ce sujet de façon plus détaillée et d’ajouter des modalités d’application concernant les informations fournies de nature qualitative.

- Estimations et informations prospectives : Les répondants ont demandé l’ajout d’indications concernant l’obtention d’éléments probants sur les estimations, les informations prospectives et les informations provenant de la chaîne de valeur.

- Missions d’assurance (ou de certification) de groupe en matière de durabilité : Les répondants sont d’avis que des exigences et des indications supplémentaires sont nécessaires pour ces missions.

- Indications de mise en œuvre : Les répondants ont souligné le besoin d’indications de mise en œuvre pour faciliter la première application de la norme.

Certains commentaires recueillis au Canada vont à l’encontre des commentaires reçus lors du processus de consultation international. Les principaux thèmes dégagés de ces commentaires sont les suivants :

- Écoblanchiment : Les répondants canadiens estiment que la norme en projet traite suffisamment de la question de l’écoblanchiment et d’autres types de blanchiment, comme le socioblanchiment, en faisant ressortir la possibilité que l’information sur la durabilité comporte des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

- Expert externe : Selon les répondants, les exigences concernant l’utilisation des travaux d’un expert externe choisi par le professionnel en exercice ou des travaux d’un autre professionnel en exercice sont claires et peuvent être appliquées uniformément.

Provenance des commentaires

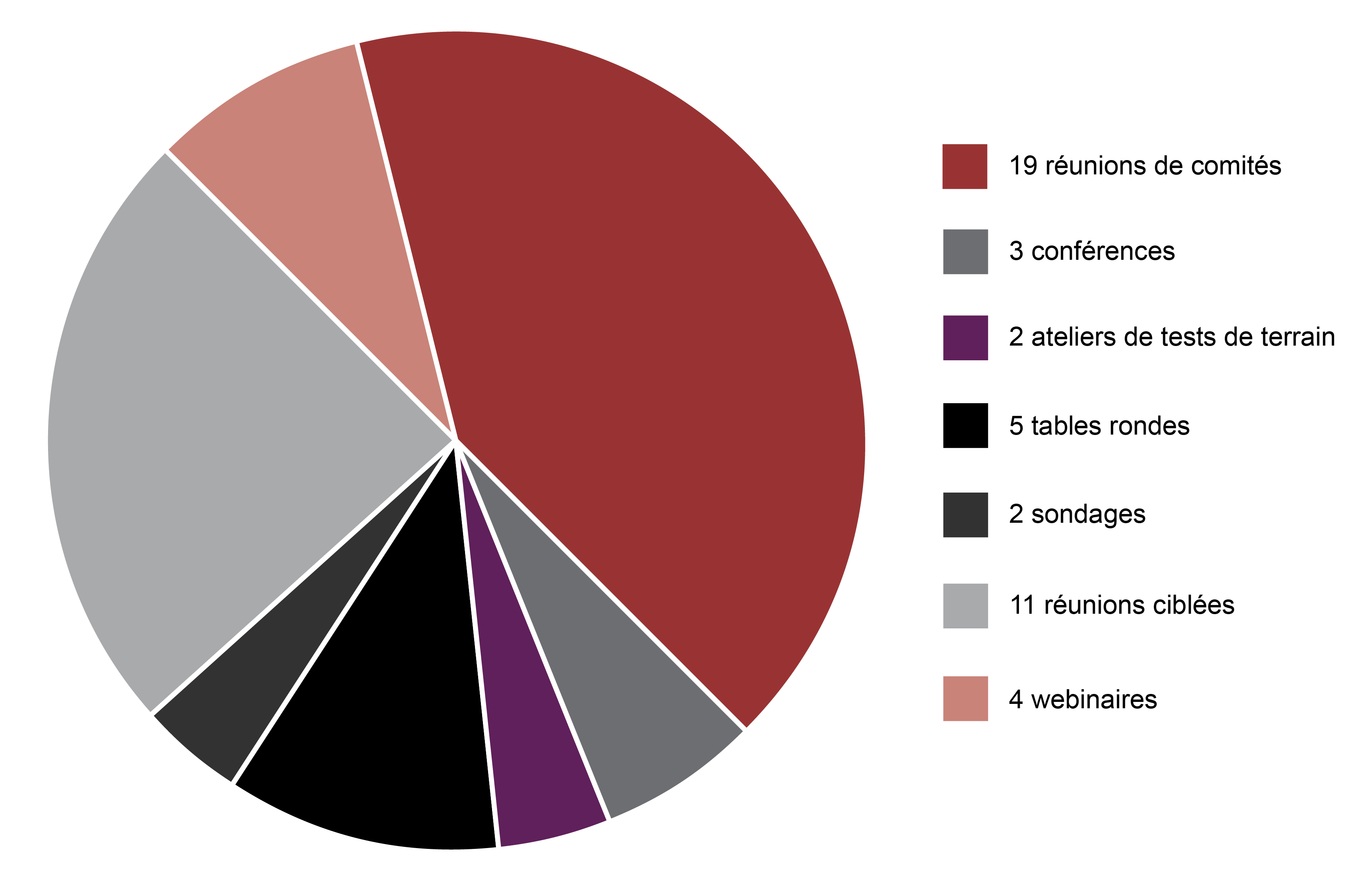

Activités de consultation

Prochaines étapes

Au cours des prochains mois, le CNAC s’assurera que les points de vue canadiens sont pris en compte par le Conseil des normes internationales d’audit et d’assurance (IAASB) dans l’élaboration du texte définitif de la norme. L’approbation du texte définitif de la NCCD 5000 est prévue pour décembre 2024.