Le Conseil des normes comptables (CNC) a consulté activement les parties prenantes au sujet des actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale.

Le CNC juge qu’un processus de normalisation réussi en est un auquel participent les parties prenantes, quelles qu’elles soient et où qu’elles soient. Pour rehausser le niveau de sensibilisation des parties prenantes à l’égard de notre processus et de nos activités, ainsi que leur niveau de participation à ceux-ci, nous allons chercher des façons d’accroître notre transparence.

Les renseignements suivants donnent un aperçu des consultations menées par le CNC auprès des parties prenantes dans le cadre du projet sur les actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale.

Depuis la publication du premier exposé-sondage

Septembre 2017 – Exposé-sondage

Juin 2016 à aujourd’hui – Consultations auprès du Comité consultatif sur les entreprises à capital fermé

Le CNC continue de consulter régulièrement le Comité consultatif sur les entreprises à capital fermé à propos de diverses questions liées à la modification de l’exception relative au classement prévue au paragraphe .23 du chapitre 3856, « Instruments financiers ».

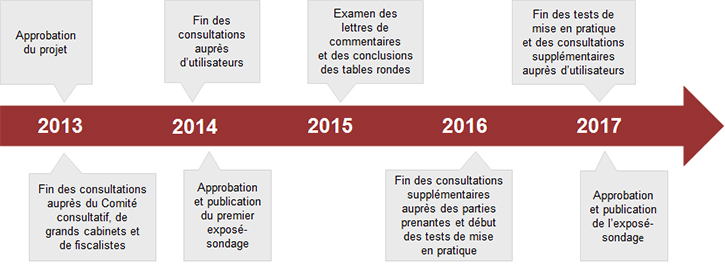

Février 2017 à avril 2017 – Consultations supplémentaires auprès d’utilisateurs

Le CNC a mené des consultations supplémentaires auprès de 10 utilisateurs quant aux risques auxquels ils sont exposés en ce qui concerne les opérations de planification fiscale. Les utilisateurs consultés étaient des responsables des prêts d’institutions financières nationales travaillant en succursale ou au siège social.

Juillet 2016 à janvier 2017 – Tests de mise en pratique

Le CNC a effectué des tests de mise en pratique en collaboration avec un groupe de professionnels de la fiscalité et de la certification provenant de cabinets de différentes tailles. Ces tests de mise en pratique visaient à déterminer si les indications actuelles relatives au contrôle dans le chapitre 1591, « Filiales », traitent adéquatement des caractéristiques des opérations de planification fiscale. Ils visaient aussi à confirmer les points de vue préliminaires du CNC sur la nécessité d’imposer d’autres conditions, en plus de celles concernant le contrôle, dans le nouveau modèle proposé pour l’exception relative au classement.

Le CNC et les cabinets participants ont analysé diverses opérations de planification fiscale, notamment des gels successoraux, des roulements d’actifs, des mécanismes de rémunération de la direction et des versements de dividendes en actions.

Janvier 2016 à mars 2016 – Consultations supplémentaires auprès de parties prenantes

Les membres et permanents du CNC ont mené des consultations supplémentaires auprès de parties prenantes, c’est-à-dire des professionnels en exercice et des fiscalistes travaillant dans des cabinets de différentes tailles, pour en savoir plus sur les caractéristiques des opérations de planification fiscale. Ces consultations ont été menées en collaboration avec des conseillers et des groupes de travail techniques et avec des professionnels en certification, en fiscalité et en services-conseils provenant de cabinets d’un peu partout au Canada.

Septembre 2015 – Webinaire

Le 21 septembre 2015, le CNC a tenu un webinaire visant à informer les parties prenantes sur l’état d’avancement du projet, qui s’intitulait alors « Actions privilégiées rachetables émises à titre de mesure de planification fiscale ».

Pendant la période de commentaires

Octobre 2014 à février 2015 – Tables rondes

Les membres et permanents du CNC ont entendu 90 parties prenantes à l’occasion de 9 tables rondes organisées partout au pays. Parmi les participants, on comptait 79 professionnels en exercice, 18 utilisateurs d’états financiers et 2 universitaires.

Deux de ces tables rondes avaient été organisées spécialement pour les utilisateurs d’états financiers, parmi lesquels on comptait des responsables des prêts de plusieurs institutions financières nationales et locales et d’une société de crédit-bail.

Les tables rondes visaient surtout à solliciter le point de vue des parties prenantes sur les propositions présentées par le CNC dans son exposé-sondage, et sur les améliorations nécessaires à apporter, le cas échéant.

Octobre 2014 à janvier 2015 – Lettres de commentaires

À la suite de l’exposé-sondage, 73 lettres de commentaires ont été reçues. Les réponses provenaient de professionnels en exercice, d’un préparateur d’états financiers, d’un utilisateur et de quatre associations ou comités de professionnels.

Novembre 2014 – Webinaire

Le 25 novembre 2014, le CNC a tenu un webinaire visant à présenter le premier exposé-sondage, qui s’intitulait « Actions privilégiées rachetables émises à titre de mesure de planification fiscale ». Le webinaire a été diffusé en français et en anglais auprès d’environ 5 000 participants.

Avant la publication du premier exposé-sondage

Octobre 2014 – Approbation de l’exposé-sondage

Le CNC a publié un exposé-sondage proposant la suppression du paragraphe .23 du chapitre 3856, « Instruments financiers ».

Avril 2013 à avril 2014 – Consultations auprès du Comité consultatif sur les entreprises à capital fermé

Le CNC a consulté régulièrement le Comité consultatif sur les entreprises à capital fermé quant à diverses questions liées aux modifications proposées, comme l’équilibre coûts-avantages, les incidences de la transition et les indications sur les informations à fournir.

Avril 2013 à février 2014 – Consultations auprès d’utilisateurs

Le CNC a consulté 16 responsables des prêts d’institutions financières locales et nationales d’un peu partout au pays. Les consultations ont mis l’accent sur la compréhension du point de vue des prêteurs quant aux actions rachetables au gré du porteur ou obligatoirement rachetables émises dans une opération de planification fiscale et sur l’analyse coûts-avantages du classement comme capitaux propres de ces actions.

Septembre à novembre 2013 – Consultations auprès de fiscalistes

Les permanents du CNC ont consulté les membres du personnel de CPA Canada spécialisés en fiscalité pour en savoir plus sur les caractéristiques des opérations de planification fiscale, notamment en ce qui concerne les gels successoraux, les roulements d’actifs, les mécanismes de rémunération de la direction, les versements de dividendes en actions et les accords de financement, ainsi que les incidences fiscales potentielles de la modification de la norme.

Mai 2013 – Consultations auprès de grands cabinets

Les permanents du CNC ont consulté le Groupe technique de professionnels de grands cabinets sur les NCECF afin d’en savoir plus sur des sujets comme l’équilibre coûts-avantages lié à la modification du paragraphe .23 du chapitre 3856, « Instruments financiers », et l’application actuelle de ce paragraphe.

Mars 2013 – Approbation du projet

En mars 2013, le CNC a approuvé un projet visant la révision du paragraphe .23 du chapitre 3856, « Instruments financiers ».