(Révisé et approuvé par le Conseil de surveillance de la normalisation en audit et certification le 29 mars 2022)

Mission

- Le Conseil de surveillance de la normalisation en audit et certification (CSNAC) a pour mission de servir l’intérêt public en supervisant les activités d’élaboration des normes relatives aux services d’audit, aux autres services de certification et aux services connexes ainsi que des normes d’indépendance au Canada, notamment les activités menées par le Conseil des normes d’audit et de certification (CNAC) et le Comité permanent sur l’indépendance (CPI), et en exprimant ses vues à l’égard de celles-ci.

- Le CNAC a pour mission de servir l’intérêt public en établissant des normes et des indications et en aidant à leur mise en œuvre afin de favoriser la prestation de services d’audit, d’autres services de certification et de services connexes à valeur ajoutée, de grande qualité et pertinents au Canada.

Grâce à sa compétence en normalisation respectée dans le monde entier et à la participation de ses parties prenantes, le CNAC propose des normes et des indications qui répondent aux besoins des parties prenantes canadiennes et contribuent à rehausser la qualité et la constance de la pratique, ce qui renforce la confiance du public à l’égard des services d’audit, des autres services de certification et des services connexes.

- Le CPI, un comité permanent du Comité sur la confiance du public (CCP) de CPA Canada, fait des recommandations sur les normes d’indépendance et des questions connexes. Le CPI a pour mandat d’assister le CCP à servir l’intérêt public en recommandant des normes d’indépendance de qualité élevée, à l’usage de tous les comptables professionnels agréés du Canada, en vue de leur adoption par les organisations provinciales de CPA, qui les intégreront dans leur code de déontologie respectif.

- À titre d’organe ayant une vision d’ensemble des questions complexes qui se posent aux normalisateurs, fondée sur le point de vue des utilisateurs, des préparateurs et du public, le CSNAC tient compte des besoins des parties prenantes canadiennes, de l’indépendance du CNAC et du CPI et des faits nouveaux sur la scène mondiale. Dans ce contexte, le CSNAC soutient le CNAC dans la réalisation de sa mission de normalisateur indépendant et aide le CPI à s’acquitter de ses responsabilités eu égard aux normes d’indépendance. Le CSNAC reconnaît que le pouvoir d’établir les programmes de travail et les normes d’audit et de certification qui en résultent demeure la prérogative du CNAC. De même, ce sont les organisations provinciales de CPA et le CCP qui ont le pouvoir d’établir les normes d’indépendance.

Responsabilités

- Le CSNAC a le pouvoir et la responsabilité :

CSNAC

- de nommer les membres qui le composent, y compris à la présidence et à la vice-présidence, conformément aux paragraphes 8 à 17;

- de faire rapport chaque année au public sur la façon dont il s’est acquitté de ses responsabilités, ce qui inclut fournir de l’information sur ses activités et son rôle de surveillance du CNAC et du CPI. Le CSNAC revoit la version préliminaire de son rapport annuel avec la présidence et les permanents principaux relevant du CNAC et du CPI. Le CSNAC s’assure que le CNAC publie un rapport annuel sur ses activités;

- de déterminer si le CSNAC dispose des ressources financières et humaines nécessaires pour appuyer son travail;

CNAC

- de superviser les activités du CNAC. À cette fin, le CSNAC :

- approuve le mandat du CNAC et les modifications qui y sont apportées,

- surveille et évalue la performance du CNAC, l’accomplissement de ses responsabilités, l’exécution de son programme de travail ainsi que l’adéquation et l’utilisation de ses ressources bénévoles et permanentes disponibles,

- détermine si le CNAC a élaboré et approuvé un énoncé des modalités de fonctionnement qui est approprié et qui sert l’intérêt public;

- de nommer les membres qui le composent, y compris à la présidence et à la vice-présidence;

- de déléguer un observateur ou une observatrice pour assister à toutes les réunions du CNAC;

- de communiquer ses commentaires au CNAC, principalement en ce qui a trait à son orientation stratégique et à ses priorités, en exprimant ses vues sur les décisions préliminaires relatives à la planification du programme de travail du CNAC, telles qu’elles lui sont présentées par celui-ci. Le CSNAC aide activement le CNAC à établir les priorités et les stratégies rattachées à son programme de travail en tenant dûment compte des besoins nationaux et des activités menées à l’international. Le CSNAC détermine si le CNAC a bien tenu compte des besoins de toutes les catégories de parties prenantes dans la détermination de ses priorités et de ses stratégies;

- d’informer le CNAC de la diversité des points de vue représentés au CSNAC et des points de vue d’autres personnes ou groupes qui s’intéressent aux normes d’audit et de certification. Ces points de vue portent notamment sur les priorités du CNAC et sur les questions techniques qui lui sont soumises;

- de protéger l’indépendance du CNAC et de s’assurer que celui-ci préserve cette indépendance dans l’exercice de sa mission;

- de s’assurer que les activités de normalisation du CNAC sont appropriées, qu’elles servent l’intérêt public et qu’elles sont menées conformément à une procédure officielle acceptable. À cet égard, le CSNAC procède à une évaluation annuelle de la performance du CNAC au regard du plan stratégique à long terme et du plan d’activités annuel de celui-ci;

- de déterminer si le CNAC dispose des ressources financières et humaines nécessaires pour appuyer son travail;

- de conseiller le CNAC sur toute question soumise par sa présidence;

CPI

- de procéder, conjointement avec le CCP, à la nomination de la présidence du CPI;

- de procéder, conjointement avec le CCP, à la nomination des membres du public au CPI;

- d’examiner et de commenter la nomination d’autres membres qui ne proviennent pas d’une organisation provinciale du point de vue de l’ensemble de leurs compétences, de leur expérience, etc.;

- d’examiner et de commenter, à l’intention du CCP, le mandat du CPI, au moins une fois tous les trois ans;

- d’examiner le Cadre de référence pour l’élaboration des normes d’indépendance canadiennes, mis en place par le CPI, au moins une fois tous les trois ans;

- de déléguer un observateur ou une observatrice pour assister à toutes les réunions du CPI;

- de recevoir, lors des réunions du CSNAC, des rapports sur les activités récentes du CPI de la part de la présidence du CPI et de la direction, Affaires réglementaires et normes d’indépendance ou de la vice-présidence, Affaires réglementaires;

- d’examiner un résumé annuel écrit des activités du CPI, y compris les résultats de son examen des projets importants ou des nouvelles normes publiées par les États-Unis, le Royaume-Uni et l’Europe;

- de collaborer avec la présidence et les permanents principaux du CPI à l’élaboration et à l’examen final du rapport annuel devant être publié par le CSNAC concernant ses activités de surveillance du CPI.

- Sur une base régulière, le CSNAC suit l’évolution des activités des autorités de réglementation du Canada qui ont une incidence sur les normes d’audit, de certification et d’indépendance.

- Sur une base régulière, le CSNAC suit l’évolution des normes d’audit et de certification à l’extérieur du Canada afin de prendre connaissance des faits nouveaux qui pourraient avoir une incidence importante sur les entités canadiennes qui exercent leurs activités au pays et à l’étranger, ou nécessiter de modifier les normes canadiennes d’audit et de certification. Si de tels faits se présentent, le CSNAC demande au CNAC, ou à un autre organisme canadien approprié, de prendre en charge l’analyse et l’évaluation des incidences de ces faits sur les entités et les normes canadiennes et, si nécessaire, de déterminer la position que devrait prendre le Canada, et de faire valoir cette position.

Composition

- Le CSNAC comprend normalement, sauf lorsque des sièges sont temporairement vacants, au moins 13 et au plus 17 membres bénévoles, qui sont répartis comme suit :

- un président ou une présidente dont le mandat de trois ans est renouvelable une fois;

- de 12 à 16 autres membres;

- À la discrétion du Comité des candidatures et de la gouvernance (CCG), un membre du CSNAC peut être nommé à la vice-présidence pour un mandat de trois ans, renouvelable une fois.

- À l’exception des membres nommés en vertu du paragraphe 17, chacun des membres est nommé pour un mandat de trois ans ou autre, selon la décision du CSNAC. Les membres siègent normalement pour deux mandats, mais le CSNAC peut en approuver le renouvellement au-delà de cette limite.

- La date d’expiration du mandat de chaque membre du CSNAC est déterminée par le CSNAC de manière à assurer le renouvellement sans heurt de l’effectif au fil du temps, en maintenant l’expérience et l’équilibre des profils nécessaires pour que le CSNAC atteigne ses objectifs.

- En tout temps, le CSNAC doit être composé en majorité de membres qui ne sont pas des professionnels en exercice. Les personnes nommées à la présidence et à la vice-présidence (le cas échéant) du CSNAC et à la présidence des comités permanents ne doivent pas être des professionnels en exercice. Dans le présent mandat, on entend par « professionnel en exercice » une personne qui est membre ou employée d’un cabinet d’expertise comptable, ou qui l’a été au cours des trois dernières années.

- Les personnes qui occupent les fonctions suivantes ont le droit d’assister aux réunions du CSNAC et d’y participer, ainsi que de recevoir toute documentation y afférente, à l’exception des parties de réunions tenues à huis clos, auxquelles, à la discrétion de la présidence, elles ne peuvent assister et relativement auxquelles elles ne peuvent recevoir aucune documentation :

- présidence du CNAC et du CPI;

- vice-présidence principale, Normes d’information financière et de certification (NIFC), vice-présidence, NIFC et vice-présidence, Affaires réglementaires;

- direction, CNAC et direction, Affaires réglementaires et normes d’indépendance;

- membre du Conseil des normes internationales d’audit et d’assurance (IAASB) et membre du Conseil des normes internationales de déontologie comptable (IESBA) lorsque le lieu de résidence est au Canada;

- membre du Conseil de supervision de l’intérêt public (PIOB) lorsque le lieu de résidence est au Canada.

- À l’exception des membres nommés en vertu du paragraphe 17, tout membre du CSNAC qui n’assiste pas, au cours d’une période de douze mois, à au moins les deux tiers des réunions du CSNAC cesse, à moins que le CCG juge qu’il existe des circonstances atténuantes, d’être membre du CSNAC. Un membre est réputé absent d’une réunion du CSNAC à moins d’avoir été présent pendant pratiquement toute la durée de celle-ci.

- Les membres du CSNAC votent, dans le but de servir l’intérêt public, selon leurs propres convictions, leur expérience et leur jugement, en se fondant sur l’information dont ils disposent et les discussions auxquelles ils ont pris part, et non selon les points de vue du cabinet, de l’organisation ou des intéressés auxquels ils sont associés.

Processus de nomination

- Les membres du CSNAC sont choisis selon leur mérite individuel. Ils sont en outre choisis de manière à assurer un large recoupement d’expériences et de points de vue, afin que le CSNAC puisse s’acquitter de ses responsabilités relativement au CNAC et au CPI. Un effectif diversifié permet au CSNAC d’avoir une vue d’ensemble sur les questions qui se posent ou peuvent se poser au CNAC et au CPI.

- Le CSNAC a mis sur pied le CCG, qui est chargé de lui soumettre des candidatures en vue de pourvoir les postes vacants (membres, présidence et, le cas échéant, vice-présidence) au CSNAC et au CNAC, et, conjointement avec le CCP, les postes vacants (présidence et membres du public) au CPI.

- Les organisations suivantes sont expressément invitées à nommer un membre ayant droit de vote au CSNAC, de façon à ce que chacune d’entre elles y soit représentée :

- les Autorités canadiennes en valeurs mobilières;

- le Bureau du surintendant des institutions financières;

- le Conseil canadien sur la reddition de comptes (CCRC).

Les personnes ainsi nommées font partie des 12 à 16 membres mentionnés à l’alinéa 8 b) du présent mandat. Elles demeurent membre du CSNAC jusqu’à ce que leur organisation nomme une personne différente.

- Dans le cas des membres nommés en vertu du paragraphe 17, le membre peut renoncer à son droit de vote, de son propre chef ou au gré de l’organisation chargée de sa nomination.

- Si l’une des organisations mentionnées au paragraphe 17 cesse d’exister ou cesse, de l’avis du CCG, d’être le représentant approprié du groupe intéressé dont elle représente les intérêts dans le cadre des activités du CNAC ou du CPI, le CCG recommandera au CSNAC de désigner une organisation différente pour représenter le groupe intéressé en question.

Comités

- Le CCG est chargé de faire des recommandations concernant différentes nominations et de fournir de l’aide et des conseils au CSNAC sur des questions de gouvernance.

Il se compose de quatre à sept membres du CSNAC.

Les pouvoirs et les responsabilités du CCG sont décrits dans son mandat.

- Le Comité d’évaluation de la performance (CEP) est chargé d’évaluer la performance du CNAC et de faire rapport au CSNAC sur cette évaluation.

Il se compose de quatre à sept membres du CSNAC.

Les pouvoirs et les responsabilités du CEP sont décrits dans son mandat.

- Le CSNAC mettra sur pied des comités constitués à même ses membres, outre le CCG et le CEP, quand il l’estimera nécessaire pour s’acquitter de ses responsabilités. La présidence du CSNAC a le droit, et non l’obligation, d’assister aux réunions de tous les comités du CSNAC et d’y participer, ainsi que de recevoir la documentation y afférente.

Fonctionnement

- Le CSNAC revoit son mandat au moins une fois tous les trois ans pour s’assurer qu’il répond toujours à ses besoins et à ceux du public qu’il représente.

- Le CSNAC élabore et adopte un énoncé décrivant les principales modalités de fonctionnement qu’il suit pour s’acquitter de ses responsabilités. Il applique ces modalités, sauf dans des circonstances exceptionnelles et moyennant entente de ses membres à l’égard de toute dérogation aux modalités. Le CSNAC revoit ses principales modalités de fonctionnement au moins une fois tous les trois ans pour s’assurer qu’elles répondent toujours à ses besoins et à ceux du public qu’il représente.

- La présidence et la vice-présidence du CSNAC se réunissent au moins une fois l’an, si possible, avec leurs homologues respectifs du Conseil de surveillance de la normalisation comptable (CSNC) et du CCRC. La réunion vise entre autres à leur permettre de discuter de questions et de problèmes d’intérêt commun ainsi que des plans d’activités, et de s’assurer du fonctionnement approprié des processus de liaison et de communication entre les instances opérationnelles.

- Les réunions du CSNAC sont ouvertes au public, à l’exception des discussions à huis clos portant sur les ressources humaines et autres questions confidentielles.

- Le CSNAC revoit son fonctionnement et son efficacité au moins une fois tous les trois ans pour s’assurer qu’ils répondent toujours à ses besoins et à ceux du public qu’il représente. Cet exercice est fait conjointement avec le CSNC.

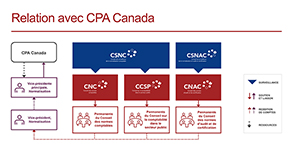

Relations avec CPA Canada

- CPA Canada soutient le CSNAC dans la réalisation de ses activités. Dans ce rôle de soutien, CPA Canada respecte l’indépendance du CSNAC, qui n’est pas assujetti à l’autorité ou à l’influence de CPA Canada.

- Le financement des charges raisonnables et nécessaires liées au CSNAC et aux activités de normalisation est prévu au budget de CPA Canada, sur la base d’une proposition soumise dans le cadre du processus annuel d’approbation du budget de CPA Canada.

- Le CSNAC soumet tous les rapports que peut raisonnablement lui demander le Conseil d’administration de CPA Canada.

- C’est à la vice-présidence principale, NIFC, qu’incombe la responsabilité de gérer les relations entre le CSNAC et CPA Canada.