Nous sommes le Conseil des normes comptables (CNC), organisme indépendant qui a le pouvoir d’établir des normes comptables pour toutes les entités canadiennes à l’extérieur du secteur public. Nous servons l’intérêt public en établissant des normes en matière d’information financière à l’intention de toutes les entités canadiennes du secteur privé et en contribuant à l’élaboration de normes d’information financière reconnues mondialement.

En tant qu’organisme indépendant, nous élaborons et mettons à jour des normes comptables canadiennes afin d’appuyer la prise de décisions économiques éclairées par les utilisateurs des états financiers grâce au maintien d’un référentiel assurant la qualité élevée de l’information sur la performance financière présentée par les entités du secteur privé au Canada. Les normes comptables précisent de quelle façon les opérations et autres événements doivent être comptabilisés, évalués, présentés et communiqués dans les états financiers.

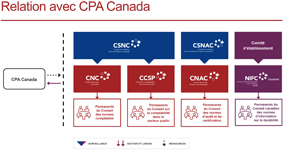

Nos activités sont supervisées par le Conseil de surveillance de la normalisation comptable (CSNC). Le CSNC procède à la nomination de nos membres et nous fait part de ses observations, principalement en ce qui concerne nos orientations stratégiques et nos priorités. Il évalue en outre notre performance et il fait rapport au public à ce sujet, notamment sur notre conformité à la procédure officielle.

Objectifs

Nos objectifs sont les suivants :

- établir des normes en matière d’information financière qui rehaussent la qualité de l’information présentée par les entités canadiennes en prenant dûment en considération les coûts et les avantages pour les préparateurs et les utilisateurs des états financiers ainsi que l’évolution de la conjoncture économique;

- faciliter le processus de répartition des capitaux à la fois dans le secteur des entreprises et dans celui des organismes sans but lucratif grâce à une information améliorée;

- participer avec d’autres normalisateurs à l’élaboration d’un ensemble unique de normes d’information financière de qualité élevée, reconnues à l’échelle internationale;

- appuyer la mise en œuvre de normes d’information financière et la résolution des problèmes nouveaux que pose leur application.

Parties intéressées et concernées

Nous cherchons à répondre aux besoins d’un certain nombre de parties intéressées et concernées, notamment les préparateurs, les auditeurs, les conseillers et les utilisateurs des états financiers des secteurs suivants :

- entités ayant une obligation d’information du public;

- entreprises à capital fermé;

- organismes sans but lucratif;

- régimes de retraite.

Composition

Notre conseil compte entre douze et quinze membres avec droit de vote et deux membres sans droit de vote, dont un président rémunéré. Voir la composition actuelle du CNC.

Nos membres composent un groupe hétérogène de personnes d’horizons divers, provenant des différentes régions du Canada.

Notre permanence est assurée par les personnes suivantes :

- un directeur;

- trois directeurs adjoints;

- dix directeurs de projets;

- deux adjoints administratifs.

Nous faisons en outre appel à des consultants, au besoin.

Réunions

Nous tenons des réunions à huis clos presque chaque mois. Des réunions supplémentaires et des conférences téléphoniques peuvent s’ajouter à ce calendrier.

Nos liens avec CPA Canada

Comptables professionnels agréés du Canada (CPA Canada) procure le financement, le personnel et les autres ressources nécessaires au processus de normalisation canadien.

CPA Canada et le CNC sont mutuellement indépendants et cette indépendance caractérise nos activités.

N. B. : Le Comité d’examen indépendant de la normalisation au Canada a récemment mené une réflexion sur les changements qui pourraient être apportés au modèle de normalisation au Canada pour qu’il soit adapté aux enjeux de l’avenir et qu’il continue de servir l’intérêt public. En mars 2023, il a formulé 26 recommandations concourant au même objectif : faire en sorte que la structure et la surveillance de la normalisation continuent de reposer sur un modèle de financement durable et sur des processus efficaces qui servent l’intérêt public. Il reste à prendre des décisions concernant leur mise en œuvre.