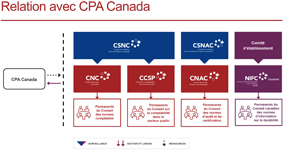

Nous sommes le Conseil des normes d’audit et de certification (CNAC), un organisme canadien qui agit de manière indépendante dans son processus décisionnel et qui a le pouvoir et la responsabilité d’établir les normes et les indications en matière de gestion de la qualité, d’audit, de certification de l’information sur la durabilité et d’autres missions de certification et de services connexes au Canada.

Nous servons l’intérêt public en établissant des normes de grande qualité et en favorisant leur mise en œuvre efficace en réponse aux besoins en évolution des Canadiennes et des Canadiens.

Nous contribuons à l’élaboration des normes internationales, notamment les Normes internationales d’audit (ISA), que nous adoptons en tant que Normes canadiennes d’audit (NCA). Nous adoptons aussi d’autres normes internationales en tant que normes canadiennes, dont certaines Normes internationales de missions d’assurance (ISAE) et Normes internationales de missions d’assurance en matière de durabilité (ISSA), lorsque nous sommes d’avis qu’elles servent l’intérêt public au Canada. Par ailleurs, nous participons aux consultations et aux activités du Conseil des normes internationales d’audit et d’assurance (IAASB) pour veiller à ce que les besoins des Canadiennes et des Canadiens soient pris en compte.

Les Canadiennes et les Canadiens, de même que les parties intéressées par l’économie canadienne, ont besoin d’informations fiables sur lesquelles fonder leurs décisions. L’application des normes de grande qualité que nous établissons – qu’il s’agisse des normes d’audit, des normes de certification de l’information sur la durabilité ou d’autres normes relatives aux services de certification et aux services connexes – renforce la crédibilité des informations financières et non financières.

Nos activités sont supervisées par le Conseil de surveillance de la normalisation en audit et certification (CSNAC), qui veille à ce que nous suivions la procédure officielle rigoureuse à laquelle nous sommes assujettis. Le CSNAC procède à la nomination de nos membres et nous fait part de ses observations en ce qui concerne nos orientations stratégiques et nos priorités. Pour s’assurer que nous servons l’intérêt public, il évalue notre performance. Il fait aussi rapport au public à ce sujet.

Parties intéressées et concernées

Nous cherchons à répondre aux besoins d’un certain nombre de parties intéressées et concernées, notamment :

- les membres du public;

- les utilisateurs de l’information externe;

- les conseils d’administration et les comités d’audit; les gouvernements (fédéral, autochtones, provinciaux et municipaux);

- les autorités de réglementation;

- les préparateurs;

- les professionnels de la certification, à savoir

- les professionnels comptables,

- d’autres professionnels réalisant des missions de certification.

Composition

Notre conseil compte 15 membres. Voir la composition actuelle du CNAC.

Nos membres, qui possèdent une expérience variée, proviennent des différentes régions du Canada.

Notre permanence est assurée par les personnes suivantes :

- un directeur ou une directrice;

- deux personnes exerçant les fonctions de directeur adjoint ou de directrice adjointe;

- six personnes exerçant les fonctions de directeur ou de directrice de projets;

- un adjoint administratif ou une adjointe administrative.

Nous bénéficions aussi du soutien de bénévoles qui, avec beaucoup de dévouement, participent à nos différents comités, groupes consultatifs, groupes de référence et groupes de travail. Apprenez-en davantage au sujet de nos comités.

Réunions

Nous nous réunissons normalement six fois l’an. Des réunions supplémentaires peuvent s’ajouter à ce calendrier.

Nos liens avec CPA Canada

Comptables professionnels agréés du Canada (CPA Canada) nous procure le financement, le personnel attitré et les autres ressources nécessaires au maintien de nos activités.

CPA Canada, le CSNAC et le CNAC sont mutuellement indépendants, et cette indépendance caractérise le processus décisionnel qui sous-tend nos travaux de normalisation.

N. B. : Le Comité d’examen indépendant de la normalisation au Canada a récemment mené une réflexion sur les changements qui pourraient être apportés au modèle de normalisation au Canada pour qu’il soit adapté aux enjeux de l’avenir et qu’il continue de servir l’intérêt public. En mars 2023, il a formulé 26 recommandations concourant au même objectif : faire en sorte que la structure et la surveillance de la normalisation continuent de reposer sur un modèle de financement durable et sur des processus efficaces qui servent l’intérêt public. Il reste à prendre des décisions concernant leur mise en œuvre.